目录

快速导航-

卷首语 | 夯实民营经济发展法治之基 形成保护民营经济发展合力

卷首语 | 夯实民营经济发展法治之基 形成保护民营经济发展合力

-

要闻 | 我国多家银行下调存款挂牌利率

要闻 | 我国多家银行下调存款挂牌利率

-

要闻 | 今年前三季度网上零售额增长8.6%

要闻 | 今年前三季度网上零售额增长8.6%

-

市场 | 新能源车企纷纷发力新产品赢得消费者青睐

市场 | 新能源车企纷纷发力新产品赢得消费者青睐

-

市场 | 第111届糖酒会彰显消费市场活力

市场 | 第111届糖酒会彰显消费市场活力

-

市场 | 可持续发展视角下对建筑经济与房地产经济的思考

市场 | 可持续发展视角下对建筑经济与房地产经济的思考

-

市场 | 以“三智海关”建设为契机破解自贸区海关税收管理难题强

市场 | 以“三智海关”建设为契机破解自贸区海关税收管理难题强

-

市场 | 如何有效化解商务谈判中的四大冲突

市场 | 如何有效化解商务谈判中的四大冲突

-

市场 | 突破内部审计监管难点防范国有企业违规融资性贸易

市场 | 突破内部审计监管难点防范国有企业违规融资性贸易

-

市场 | 转型升级是我国外贸企业持续发展的必由之路

市场 | 转型升级是我国外贸企业持续发展的必由之路

-

市场 | “公益+市场化”成为文化场馆运营的新模式

市场 | “公益+市场化”成为文化场馆运营的新模式

-

市场 | 推广林下中药材种植实现中药产业与生态经济的共赢

市场 | 推广林下中药材种植实现中药产业与生态经济的共赢

-

市场 | 旅游项目工程造价管理与成本控制策略研究

市场 | 旅游项目工程造价管理与成本控制策略研究

-

专栏 | 漫评包容合作且富有活力的APEC

专栏 | 漫评包容合作且富有活力的APEC

-

专栏 | 经济举措与经济犯罪的关系

专栏 | 经济举措与经济犯罪的关系

-

专栏 | 作家与《红楼梦》

专栏 | 作家与《红楼梦》

-

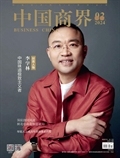

封面人物 | 叶国富:强势入主传统商超

封面人物 | 叶国富:强势入主传统商超

-

公司 | 低碳经济背景下我国企业环境会计体系的构建

公司 | 低碳经济背景下我国企业环境会计体系的构建

-

公司 | 经济转型期制造业企业财务管理面临的问题及优化策略

公司 | 经济转型期制造业企业财务管理面临的问题及优化策略

-

公司 | 大数据视角下 高校基本建设可能存在的财务风险与应对策略

公司 | 大数据视角下 高校基本建设可能存在的财务风险与应对策略

-

公司 | 优化财务管理中的财务监督与审计机制促进国有企业良性发展

公司 | 优化财务管理中的财务监督与审计机制促进国有企业良性发展

-

公司 | 企业供应链管理的数字化转型策略

公司 | 企业供应链管理的数字化转型策略

-

公司 | 新能源发电企业财务政策的优化与创新

公司 | 新能源发电企业财务政策的优化与创新

-

公司 | 智能化技术对企业财务管理的影响

公司 | 智能化技术对企业财务管理的影响

-

公司 | 财务集中核算模式下企业风险管控的特点

公司 | 财务集中核算模式下企业风险管控的特点

-

公司 | 村镇银行信用资产损失的计量模型与预测方法

公司 | 村镇银行信用资产损失的计量模型与预测方法

-

公司 | 企业税务筹划中的合规风险管理策略

公司 | 企业税务筹划中的合规风险管理策略

-

公司 | 如何实现企业内部控制中的制衡性和成本效益原则之间的平衡

公司 | 如何实现企业内部控制中的制衡性和成本效益原则之间的平衡

-

公司 | 大数据时代企业税务会计的实施要点

公司 | 大数据时代企业税务会计的实施要点

-

理论 | 基于供应链管理视角的煤炭产品物流运输成本控制研究

理论 | 基于供应链管理视角的煤炭产品物流运输成本控制研究

-

理论 | 区域经济协调发展统计测度研究

理论 | 区域经济协调发展统计测度研究

-

理论 | 固定资产投资统计的难点与对策

理论 | 固定资产投资统计的难点与对策

-

理论 | 开展数据驱动背景下的财务分析对热电行业可持续发展至关重要

理论 | 开展数据驱动背景下的财务分析对热电行业可持续发展至关重要

-

理论 | 不断完善法人治理结构 提高国家出资公司的经营绩效

理论 | 不断完善法人治理结构 提高国家出资公司的经营绩效

-

理论 | 新形势下企业应采取哪些降本增效策略

理论 | 新形势下企业应采取哪些降本增效策略

-

理论 | 跨国公司人力资源管理的本土化战略

理论 | 跨国公司人力资源管理的本土化战略

-

理论 | 加强会计审计优化企业财务管理

理论 | 加强会计审计优化企业财务管理

-

理论 | 建筑施工企业优化财务会计核算的四大举措

理论 | 建筑施工企业优化财务会计核算的四大举措

-

理论 | 持续优化内控制度加强财务风险防范

理论 | 持续优化内控制度加强财务风险防范

-

理论 | 论企业知识产权管理体系构建及其策略

理论 | 论企业知识产权管理体系构建及其策略

-

理论 | 优化招商引资工作增强地方经济活力

理论 | 优化招商引资工作增强地方经济活力

-

理论 | 企业人力资源管理与开发面临前所未有的挑战和机遇

理论 | 企业人力资源管理与开发面临前所未有的挑战和机遇

-

理论 | 引入精益管理模式 提升企业财务会计的价值

理论 | 引入精益管理模式 提升企业财务会计的价值

-

案例 | 基于“税企直连+数据赋能”的新型智慧税务管理体系探索与实践

案例 | 基于“税企直连+数据赋能”的新型智慧税务管理体系探索与实践

-

案例 | 高质量发展视角下石油企业该如何优化成本控制

案例 | 高质量发展视角下石油企业该如何优化成本控制

-

案例 | 我国电力交易机构会计信息披露存在的问题及改进措施

案例 | 我国电力交易机构会计信息披露存在的问题及改进措施

-

观点 | 人力资源投资对企业经济绩效的影响

观点 | 人力资源投资对企业经济绩效的影响

-

观点 | 环保产业绿色融资存在的问题及解决对策

观点 | 环保产业绿色融资存在的问题及解决对策

-

观点 | 全面预算管理体系构建方法与企业绩效提升的关联

观点 | 全面预算管理体系构建方法与企业绩效提升的关联

-

观点 | 数字金融对绿色经济效率的影响

观点 | 数字金融对绿色经济效率的影响

-

观点 | 全面预算管理视角下邮政企业该如何优化成本管控

观点 | 全面预算管理视角下邮政企业该如何优化成本管控

-

观点 | 大数据时代背景下 会计师事务所审计工作面临的挑战及应对策略

观点 | 大数据时代背景下 会计师事务所审计工作面临的挑战及应对策略

-

观点 | 深入分析设备健康管理问题确保电网系统安全运行

观点 | 深入分析设备健康管理问题确保电网系统安全运行

-

观点 | 新时代背景下关于国有企业发展活力的探索与思考

观点 | 新时代背景下关于国有企业发展活力的探索与思考

-

观点 | “互联网+”时代背景下 创新创业型跨境电商人才培养模式该如何优化

观点 | “互联网+”时代背景下 创新创业型跨境电商人才培养模式该如何优化

-

观点 | 破解企业并购过程中的财务整合难题

观点 | 破解企业并购过程中的财务整合难题

-

观点 | 强化安全发展理念充分发挥审计监督的良好作用

观点 | 强化安全发展理念充分发挥审计监督的良好作用

-

观点 | 业财融合视角下财务BP价值创造的实现途径

观点 | 业财融合视角下财务BP价值创造的实现途径

-

观点 | 油田企业房屋资产效益评价体系的构建

观点 | 油田企业房屋资产效益评价体系的构建

-

观点 | 着力创新提高油田企业物资管理工作的质量

观点 | 着力创新提高油田企业物资管理工作的质量

-

观点 | 财务会计内部控制存在四大问题

观点 | 财务会计内部控制存在四大问题

-

观点 | 财务共享视角下企业会计如何转型发展

观点 | 财务共享视角下企业会计如何转型发展

-

观点 | 大数据时代背景下公共投资审计须不断创新

观点 | 大数据时代背景下公共投资审计须不断创新

-

观点 | 数字化时代财务会计向管理会计转型的思考

观点 | 数字化时代财务会计向管理会计转型的思考

-

观点 | 绿色信贷政策促进企业融资

观点 | 绿色信贷政策促进企业融资

-

观点 | 抓住业财融合契机 促进企业财务管理优化创新

观点 | 抓住业财融合契机 促进企业财务管理优化创新

-

观点 | 天然气价格改革对企业经营策略的影响

观点 | 天然气价格改革对企业经营策略的影响

-

观点 | 优化绿色财政税收政策 加快建设资源节约型社会

观点 | 优化绿色财政税收政策 加快建设资源节约型社会

-

观点 | 区块链技术在企业财务会计中有哪些应用优势

观点 | 区块链技术在企业财务会计中有哪些应用优势

-

管理 | 财务风险管理在企业内部控制中的应用探析

管理 | 财务风险管理在企业内部控制中的应用探析

-

管理 | 面对错综复杂的市场环境企业该如何加强全面预算管理

管理 | 面对错综复杂的市场环境企业该如何加强全面预算管理

-

管理 | 全口径预算背景下绩效审计存在的问题与优化策略

管理 | 全口径预算背景下绩效审计存在的问题与优化策略

-

管理 | 深化业财融合 促进国有企业财务管理转型升级

管理 | 深化业财融合 促进国有企业财务管理转型升级

-

管理 | 小微企业人力资源管理外包存在的问题及解决对策

管理 | 小微企业人力资源管理外包存在的问题及解决对策

-

管理 | 优化财务审计策略 全方位提高医院设备采购质量

管理 | 优化财务审计策略 全方位提高医院设备采购质量

-

管理 | 数字化转型背景下人力资源管理面临的挑战与优化策略

管理 | 数字化转型背景下人力资源管理面临的挑战与优化策略

-

管理 | 商业银行数字化转型路径研究

管理 | 商业银行数字化转型路径研究

-

管理 | 人工智能技术在财务管理决策中的应用

管理 | 人工智能技术在财务管理决策中的应用

-

管理 | 人工智能时代企业财务会计向管理会计转型的路径

管理 | 人工智能时代企业财务会计向管理会计转型的路径

-

管理 | 国有企业绩效管理存在的问题及优化路径

管理 | 国有企业绩效管理存在的问题及优化路径

-

管理 | 建筑施工企业税务筹划与财务管理的协同效应

管理 | 建筑施工企业税务筹划与财务管理的协同效应

-

管理 | 组织管理中员工激励机制存在的问题及优化策略

管理 | 组织管理中员工激励机制存在的问题及优化策略

-

管理 | 数字经济背景下企业经营管理该如何创新

管理 | 数字经济背景下企业经营管理该如何创新

-

管理 | 关于持续推进国有企业退休人员社会化管理服务的实践与思考

管理 | 关于持续推进国有企业退休人员社会化管理服务的实践与思考

-

管理 | 信息技术在企业全面预算管理中的实践研究

管理 | 信息技术在企业全面预算管理中的实践研究

-

管理 | 央企高效实施财务集中核算的两大策略

管理 | 央企高效实施财务集中核算的两大策略

-

管理 | 企业如何在绿色经济中更好地担当责任

管理 | 企业如何在绿色经济中更好地担当责任

-

管理 | 高管团队稳定性如何影响企业高质量发展

管理 | 高管团队稳定性如何影响企业高质量发展

-

管理 | 企业财务会计要加快向管理会计转型

管理 | 企业财务会计要加快向管理会计转型

-

管理 | 央企财务内部控制中的风险识别与防范策略

管理 | 央企财务内部控制中的风险识别与防范策略

-

管理 | 会计信息化对提升企业管理效率的影响

管理 | 会计信息化对提升企业管理效率的影响

-

管理 | 企业会计内部控制存在的风险及化解对策

管理 | 企业会计内部控制存在的风险及化解对策

-

管理 | 企业如何用好财政补助政策

管理 | 企业如何用好财政补助政策

-

管理 | 会计管理内部控制建设与风险防范策略

管理 | 会计管理内部控制建设与风险防范策略

-

管理 | 对企业管理会计信息化发展的思考

管理 | 对企业管理会计信息化发展的思考

-

管理 | 科技金融是促进实体经济新质生产力发展的关键因素

管理 | 科技金融是促进实体经济新质生产力发展的关键因素

-

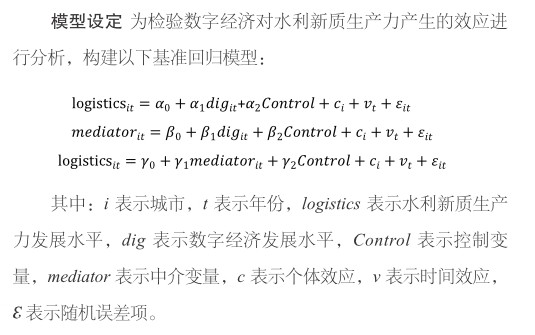

管理 | 基于中介效应检验数字经济赋能水利新质生产力的路径

管理 | 基于中介效应检验数字经济赋能水利新质生产力的路径

-

管理 | 优化内部控制体系 加强全面预算管理

管理 | 优化内部控制体系 加强全面预算管理

-

史鉴 | 银行家贝祖诒:一帆风顺三十载,后悔不该当行长

史鉴 | 银行家贝祖诒:一帆风顺三十载,后悔不该当行长

登录

登录