- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 审计监督视角下数字政府与清廉政府建设融合研究

封面专题 | 审计监督视角下数字政府与清廉政府建设融合研究

-

审计广角 | 新质生产力催生内部审计的使命与价值重构

审计广角 | 新质生产力催生内部审计的使命与价值重构

-

审计广角 | 企业漂棕、经营风险与审计费用

审计广角 | 企业漂棕、经营风险与审计费用

-

审计广角 | 国家审计助力乡村产业振兴的机理与路径研究

审计广角 | 国家审计助力乡村产业振兴的机理与路径研究

-

审计广角 | 国内智慧审计领域研究热点与核心主题演化分析

审计广角 | 国内智慧审计领域研究热点与核心主题演化分析

-

审计广角 | 关键审计事项披露与审计质量研究

审计广角 | 关键审计事项披露与审计质量研究

-

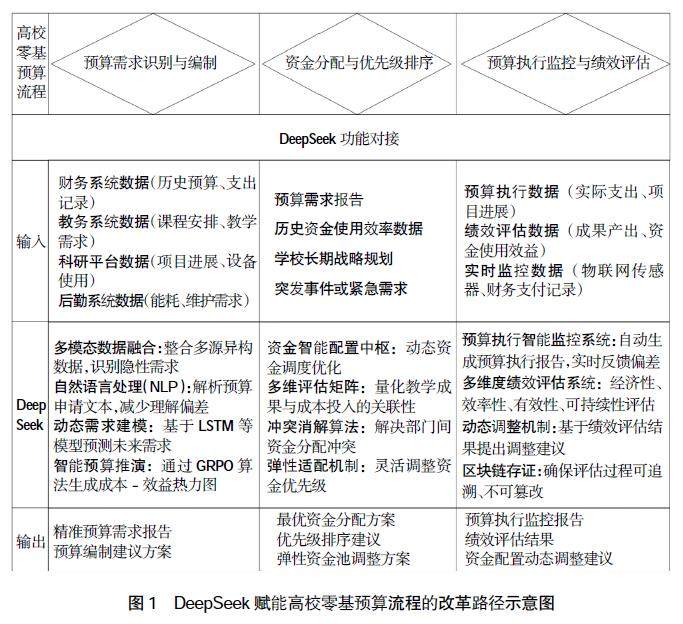

高校财务 | 基于DeepSeek的高校零基预算探索研究

高校财务 | 基于DeepSeek的高校零基预算探索研究

-

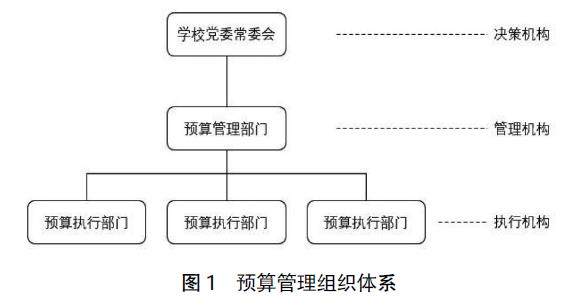

高校财务 | 高校深入推进预算管理一体化的思考

高校财务 | 高校深入推进预算管理一体化的思考

-

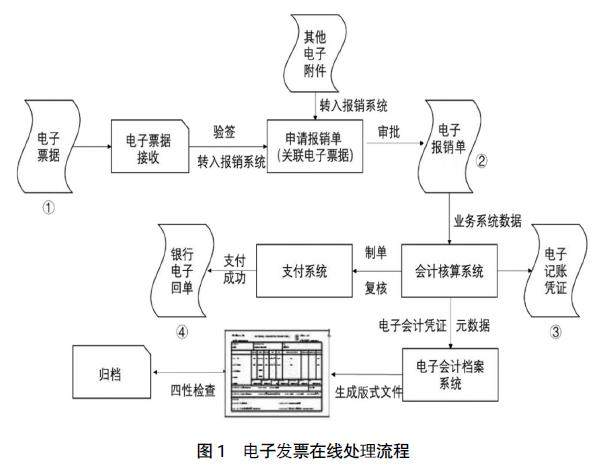

高校财务 | 高校纸电一体化智慧财务报销的研究与应用

高校财务 | 高校纸电一体化智慧财务报销的研究与应用

-

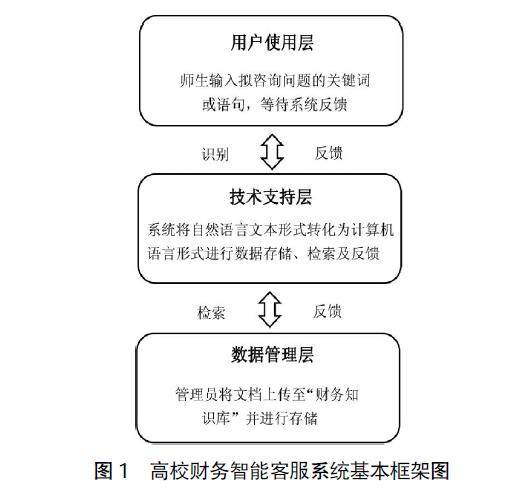

高校财务 | ChatGPT嵌入高校财务智能客服的应用探讨

高校财务 | ChatGPT嵌入高校财务智能客服的应用探讨

-

高校财务 | 内部控制五要素视角下高校国有资产管理研究

高校财务 | 内部控制五要素视角下高校国有资产管理研究

-

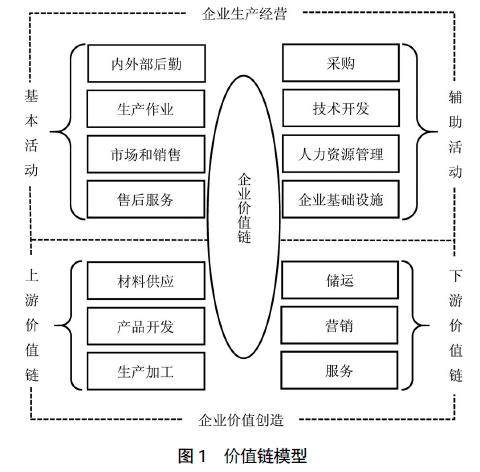

公司治理 | 企业数字并购中经营协同效应的识别与量化研究

公司治理 | 企业数字并购中经营协同效应的识别与量化研究

-

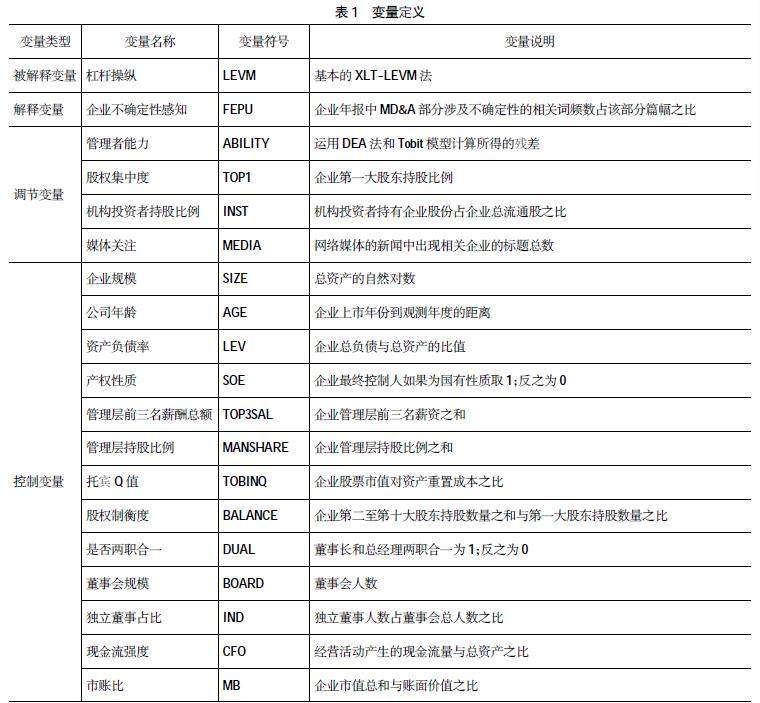

公司治理 | 企业不确定性感知与杠杆操纵

公司治理 | 企业不确定性感知与杠杆操纵

-

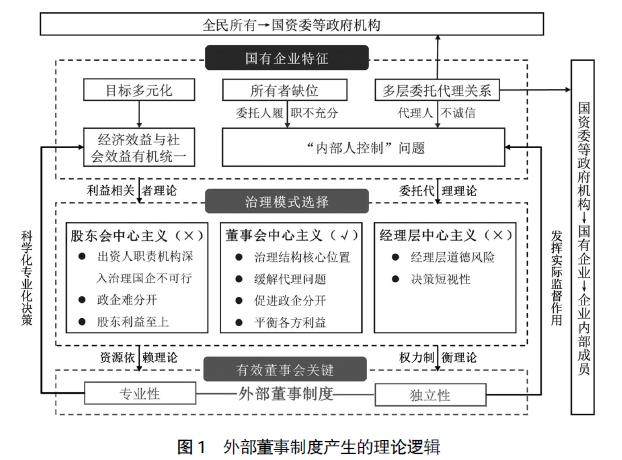

公司治理 | 破解“五性”困境以优化国企外部董事制度

公司治理 | 破解“五性”困境以优化国企外部董事制度

-

公司治理 | 人力资本结构高级化与股价崩盘风险

公司治理 | 人力资本结构高级化与股价崩盘风险

-

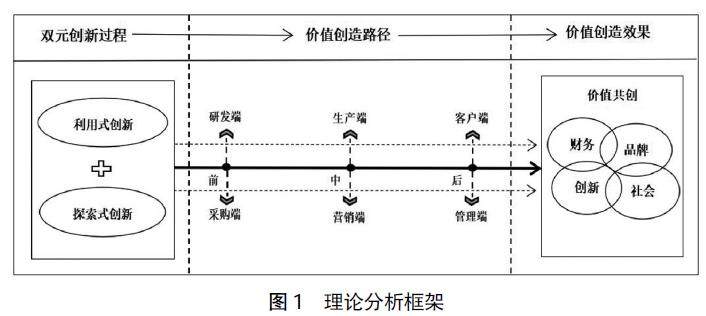

公司治理 | 顺水推舟:双元创新如何驱动企业价值创造?

公司治理 | 顺水推舟:双元创新如何驱动企业价值创造?

-

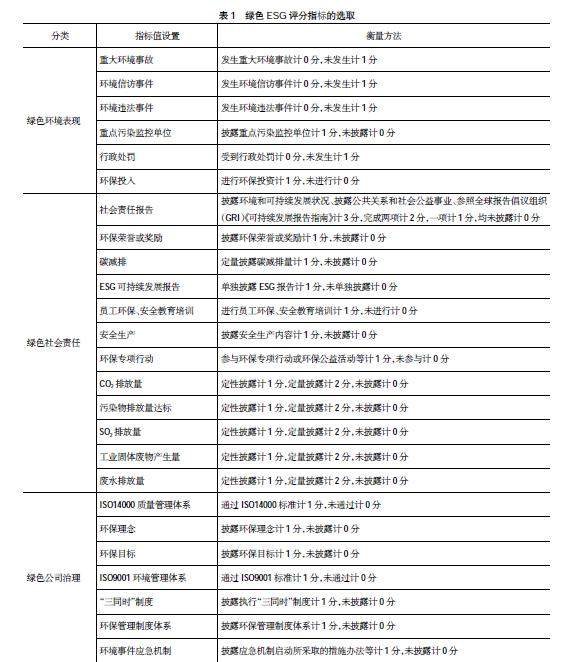

公司治理 | 化石燃料企业绿色ESG实践与企业价值关系研究

公司治理 | 化石燃料企业绿色ESG实践与企业价值关系研究

-

公司治理 | ESG表现与企业投融资期限错配

公司治理 | ESG表现与企业投融资期限错配

-

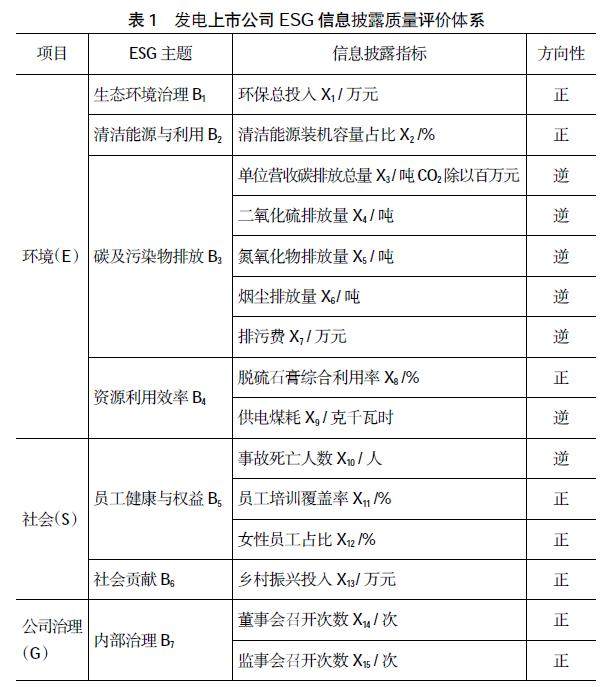

公司治理 | 发电上市公司ESG信息披露质量评价研究

公司治理 | 发电上市公司ESG信息披露质量评价研究

-

公司治理 | 私募股权基金发展背景下的企业权益融资思考

公司治理 | 私募股权基金发展背景下的企业权益融资思考

-

财会监督 | 国资国企数字化监管平台构建与运用

财会监督 | 国资国企数字化监管平台构建与运用

过往期刊

更多-

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录