目录

快速导航-

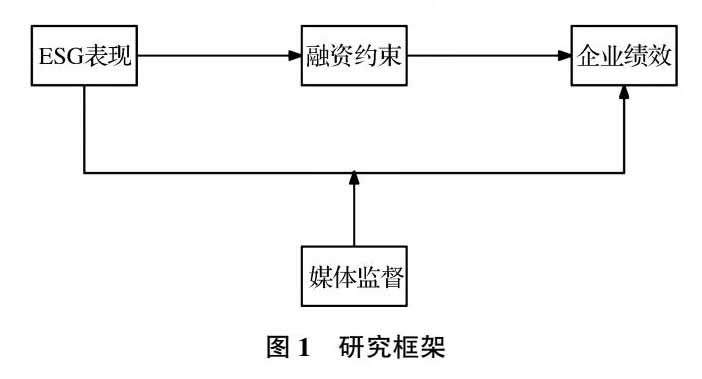

理论研究 | ESG表现、媒体监督与企业绩效*

理论研究 | ESG表现、媒体监督与企业绩效*

-

理论研究 | 学术型独立董事提升了上市公司信息披露质量吗?

理论研究 | 学术型独立董事提升了上市公司信息披露质量吗?

-

改革之窗 | 《会计法》修订对微观主体工作的影响与对策

改革之窗 | 《会计法》修订对微观主体工作的影响与对策

-

改革之窗 | 生态保护与林业经济的协同发展

改革之窗 | 生态保护与林业经济的协同发展

-

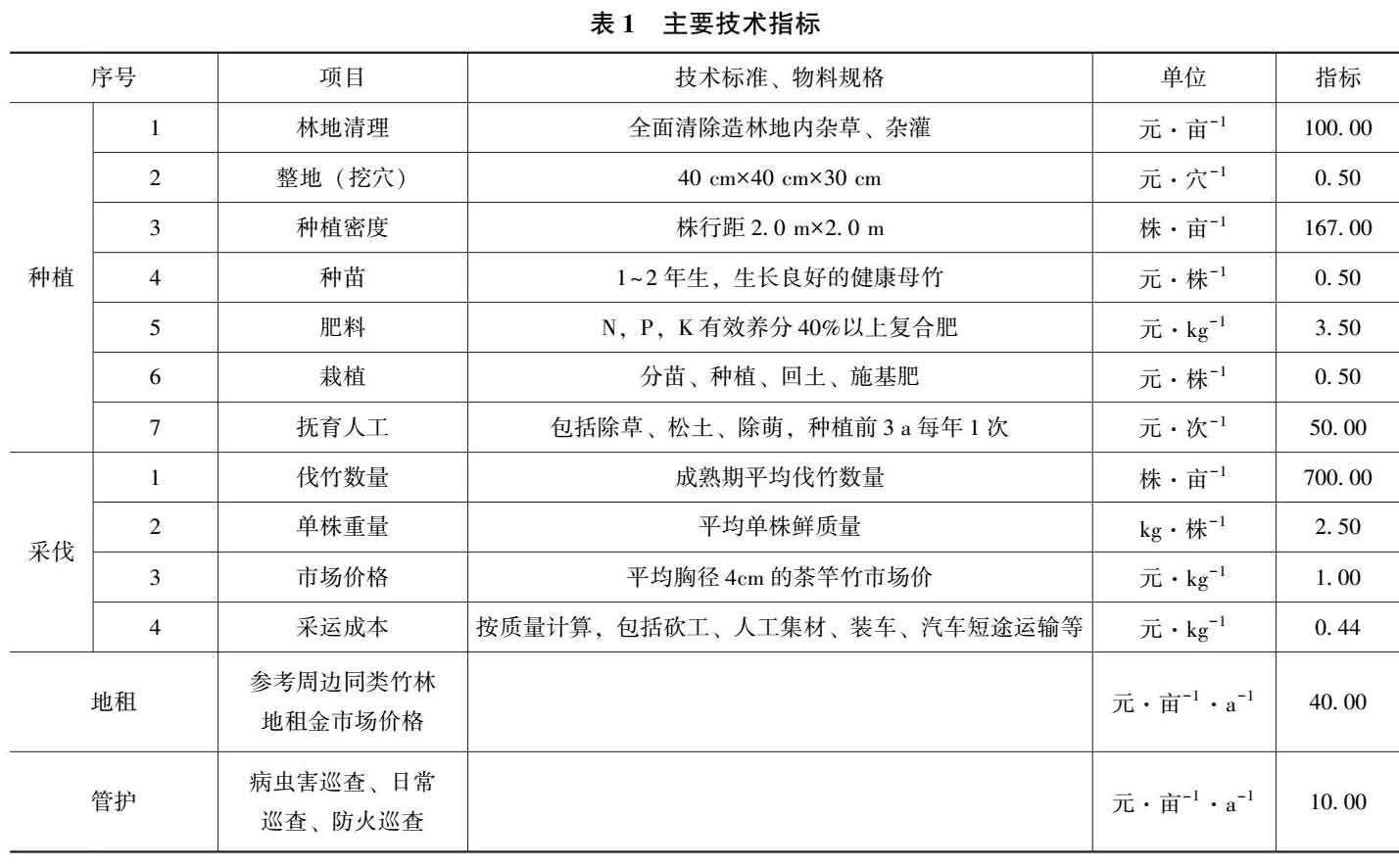

理财广场 | 广宁县粗放经营模式的茶竿竹经济效益

理财广场 | 广宁县粗放经营模式的茶竿竹经济效益

-

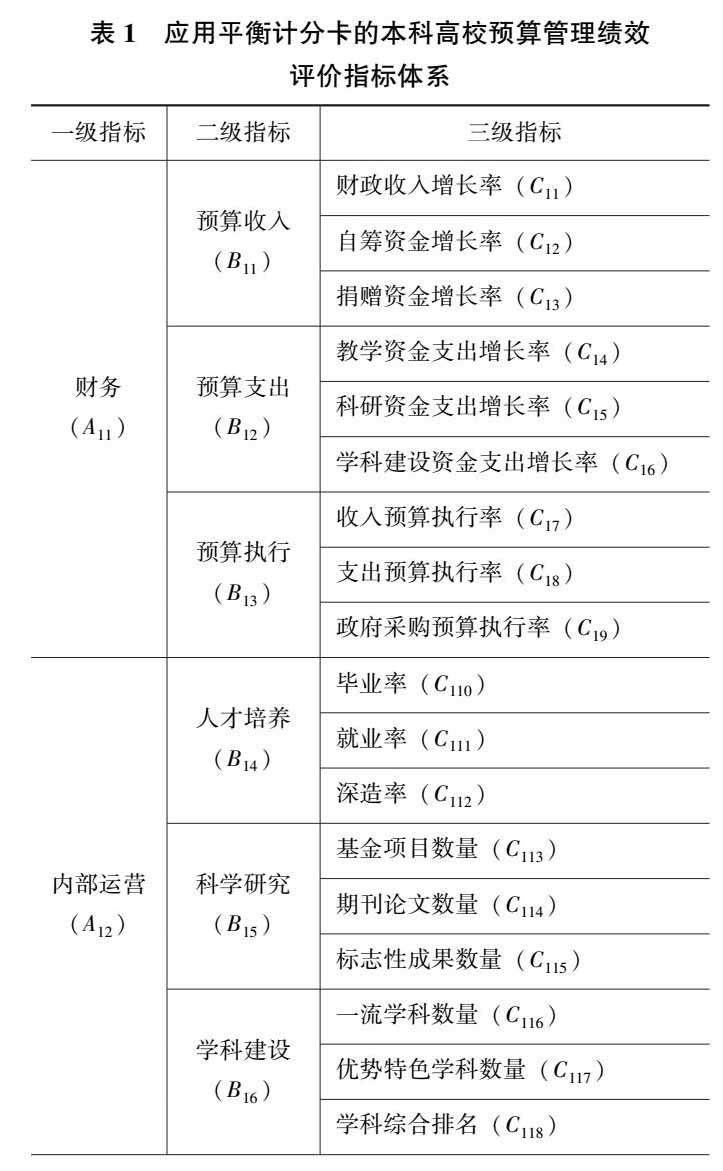

理财广场 | 本科高校预算管理绩效的评价

理财广场 | 本科高校预算管理绩效的评价

-

审计监督 | 内部审计高质量发展的对策与建议

审计监督 | 内部审计高质量发展的对策与建议

-

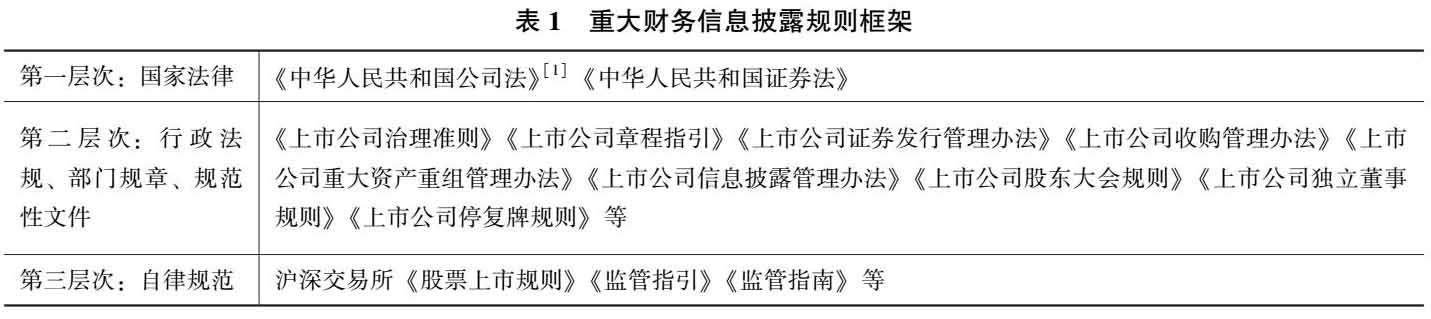

审计监督 | 上市公司重大财务信息披露监管规则与违规案例研究

审计监督 | 上市公司重大财务信息披露监管规则与违规案例研究

-

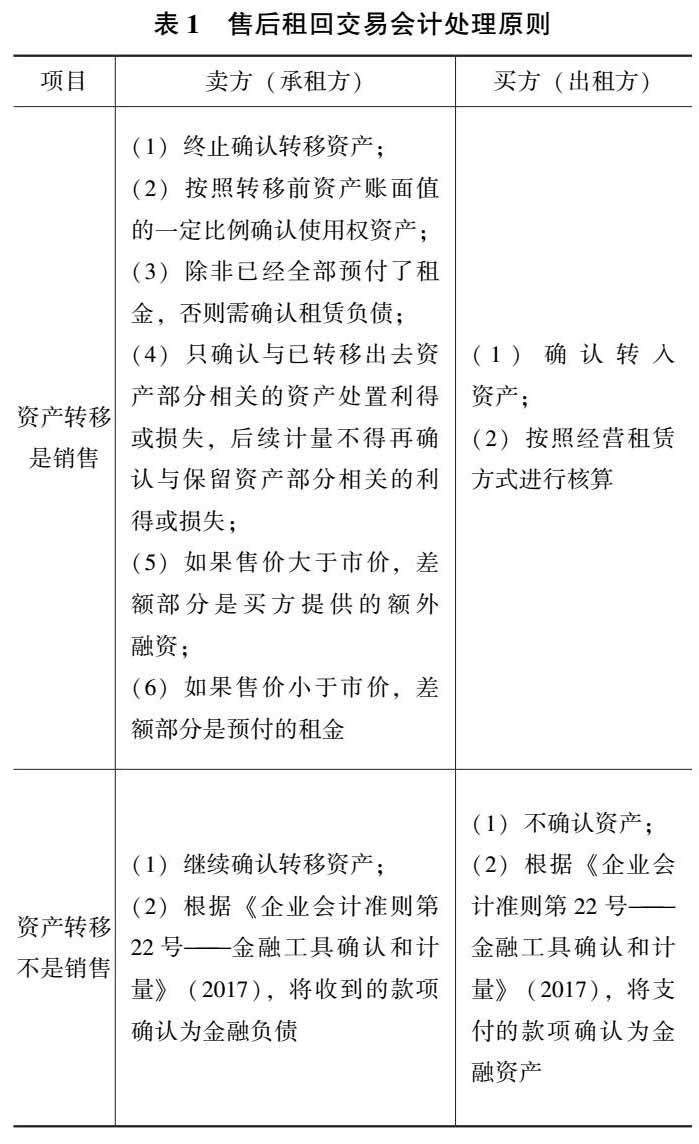

业务技术 | 售后租回交易会计的新变化

业务技术 | 售后租回交易会计的新变化

-

群言堂 | 营商环境对企业数字化转型的影响*

群言堂 | 营商环境对企业数字化转型的影响*

登录

登录