目录

快速导航-

改革之窗 | ESG视角下国有清洁能源企业的高质量发展

改革之窗 | ESG视角下国有清洁能源企业的高质量发展

-

改革之窗 | 预算管理一体化对事业单位决算编制的影响

改革之窗 | 预算管理一体化对事业单位决算编制的影响

-

改革之窗 | 个人所得税专项附加扣除的应用分析

改革之窗 | 个人所得税专项附加扣除的应用分析

-

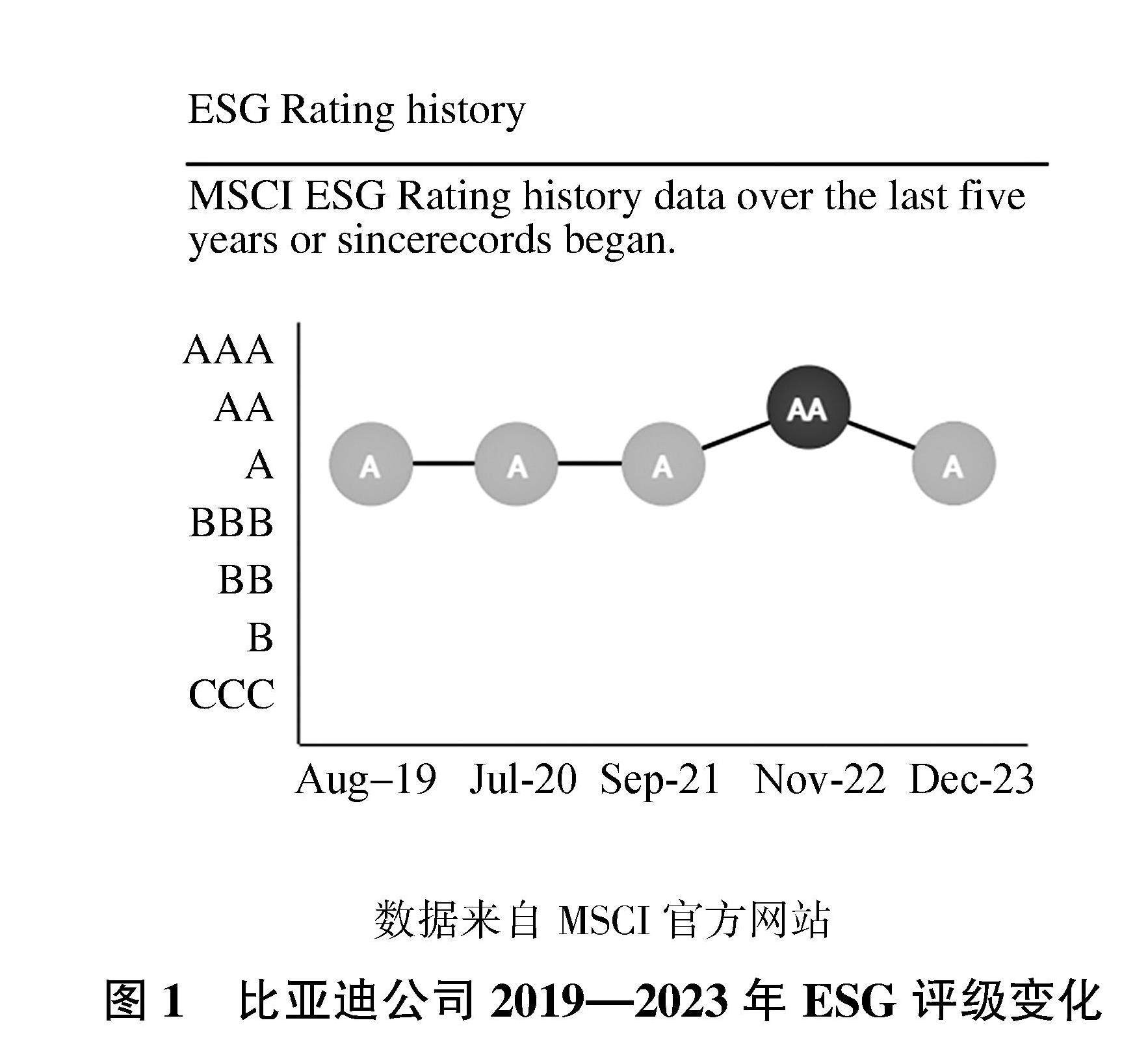

理财广场 | “双碳”背景下汽车行业ESG表现对企业价值的影响

理财广场 | “双碳”背景下汽车行业ESG表现对企业价值的影响

-

理财广场 | 被动型迁建项目的投资决策

理财广场 | 被动型迁建项目的投资决策

-

理财广场 | 国有企业创建一流财务管理体系的路径

理财广场 | 国有企业创建一流财务管理体系的路径

-

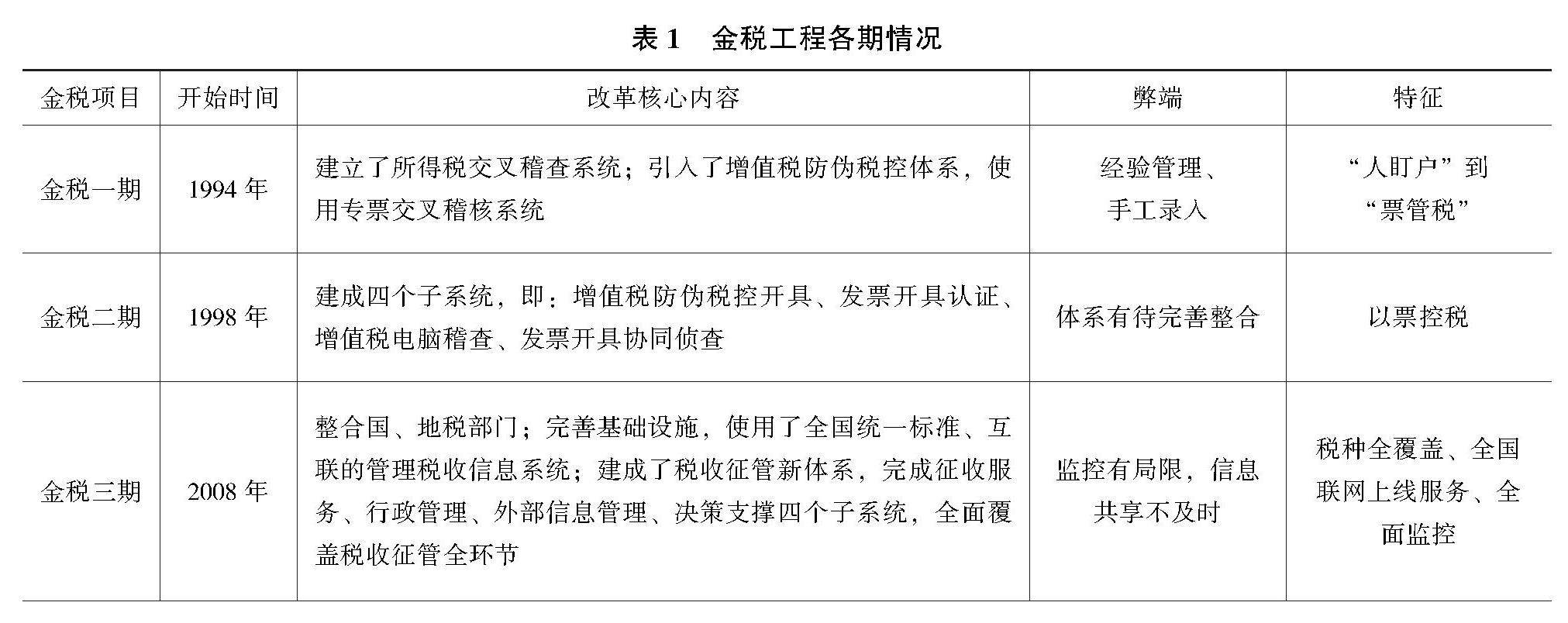

理财广场 | 金税四期背景下纳税筹划误区与风险防控

理财广场 | 金税四期背景下纳税筹划误区与风险防控

-

理财广场 | 砂石资源对EOD项目贷款融资的影响

理财广场 | 砂石资源对EOD项目贷款融资的影响

-

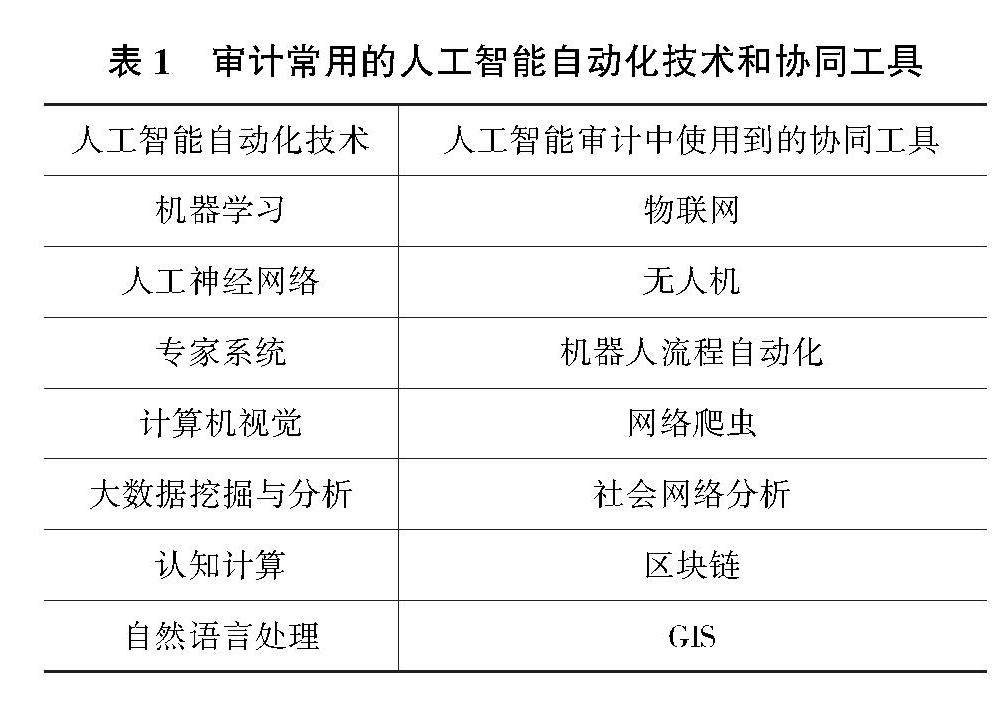

审计监督 | 人工智能在国家审计中的应用机理及障碍分析

审计监督 | 人工智能在国家审计中的应用机理及障碍分析

-

审计监督 | 企业内部控制存在的问题及对策

审计监督 | 企业内部控制存在的问题及对策

-

业务技术 | 例解新租赁准则下原经营租赁的会税处理

业务技术 | 例解新租赁准则下原经营租赁的会税处理

-

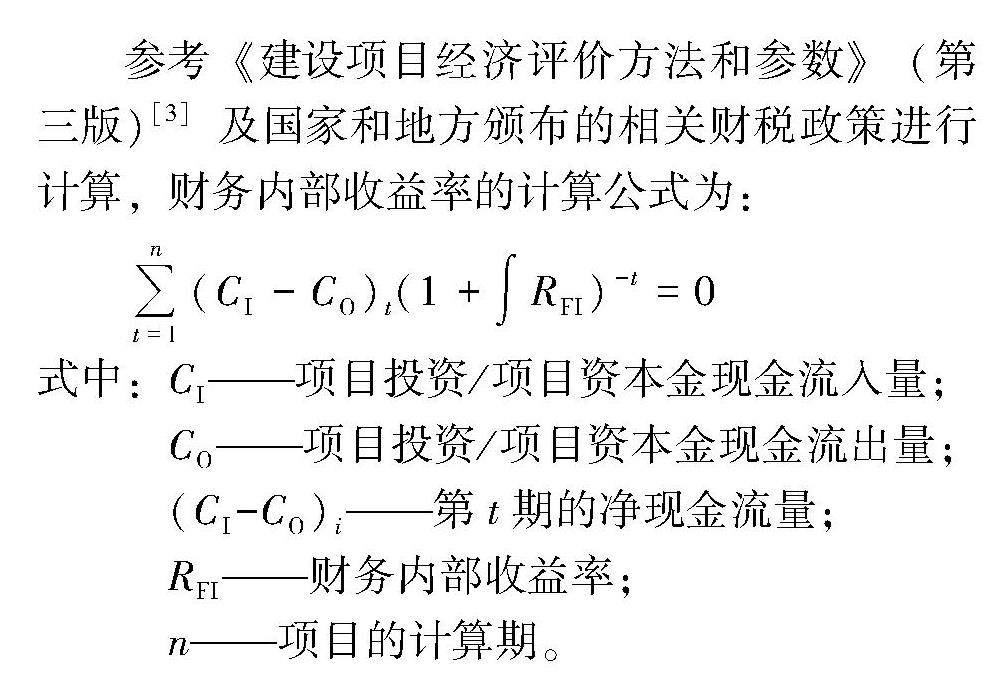

业务技术 | 增值税处理政策选择对风电项目财务评价指标的影响

业务技术 | 增值税处理政策选择对风电项目财务评价指标的影响

-

群言堂 | 融入课程思政的管理会计课程逻辑、内涵和实现机制

群言堂 | 融入课程思政的管理会计课程逻辑、内涵和实现机制

登录

登录