目录

快速导航-

理论研究 | 公司治理对制造企业碳绩效影响的实证研究

理论研究 | 公司治理对制造企业碳绩效影响的实证研究

-

理论研究 | 高管团队断裂带、绿色技术创新与企业环境财务绩效

理论研究 | 高管团队断裂带、绿色技术创新与企业环境财务绩效

-

改革之窗 | 支持林业碳汇发展的财政、金融政策研究

改革之窗 | 支持林业碳汇发展的财政、金融政策研究

-

改革之窗 | ESG理念下我国重污染企业环境会计信息披露研究

改革之窗 | ESG理念下我国重污染企业环境会计信息披露研究

-

改革之窗 | “双碳”战略前后中国环境信息披露政策对比研究

改革之窗 | “双碳”战略前后中国环境信息披露政策对比研究

-

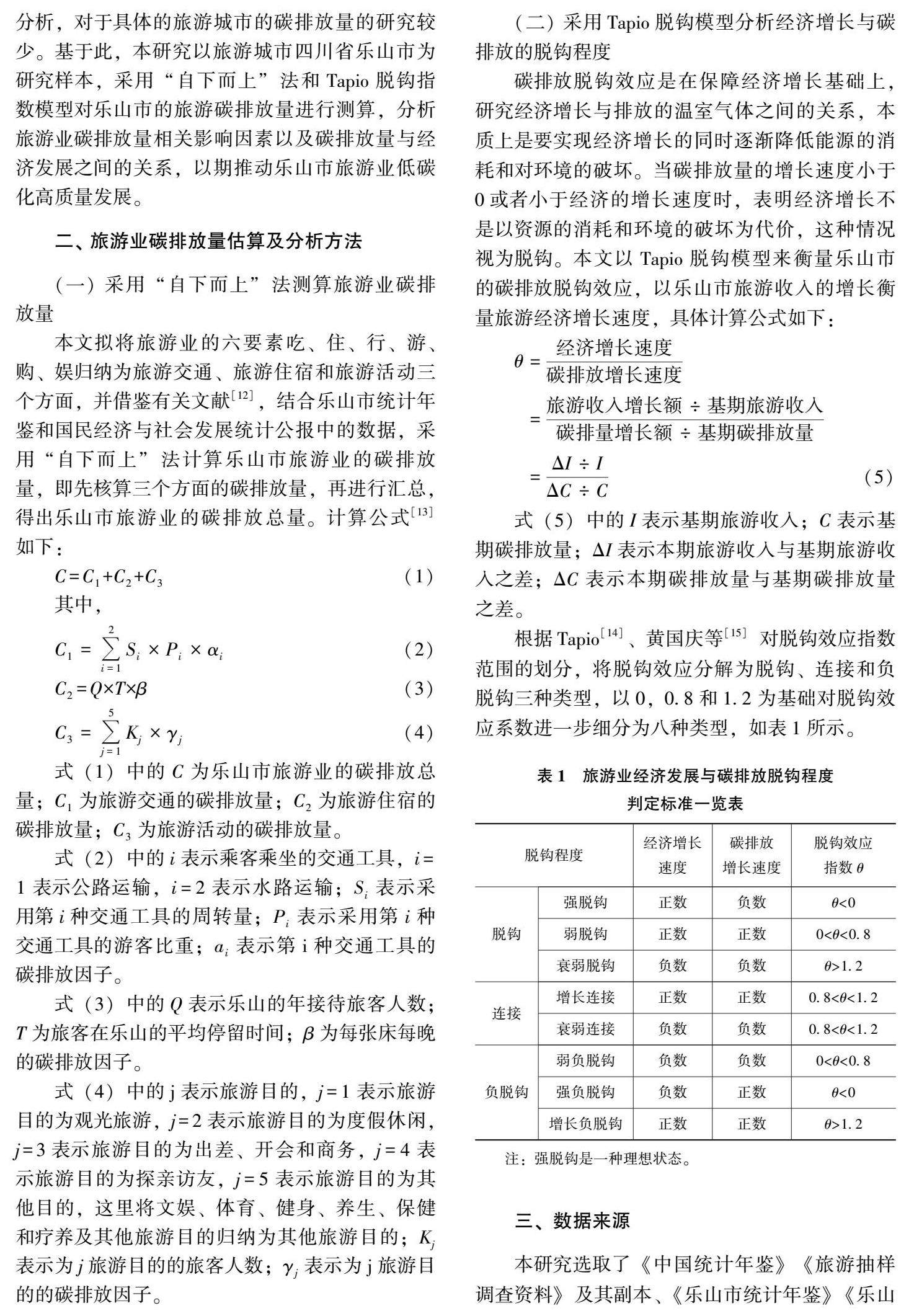

理财广场 | 旅游城市旅游业碳排放量估算及分析

理财广场 | 旅游城市旅游业碳排放量估算及分析

-

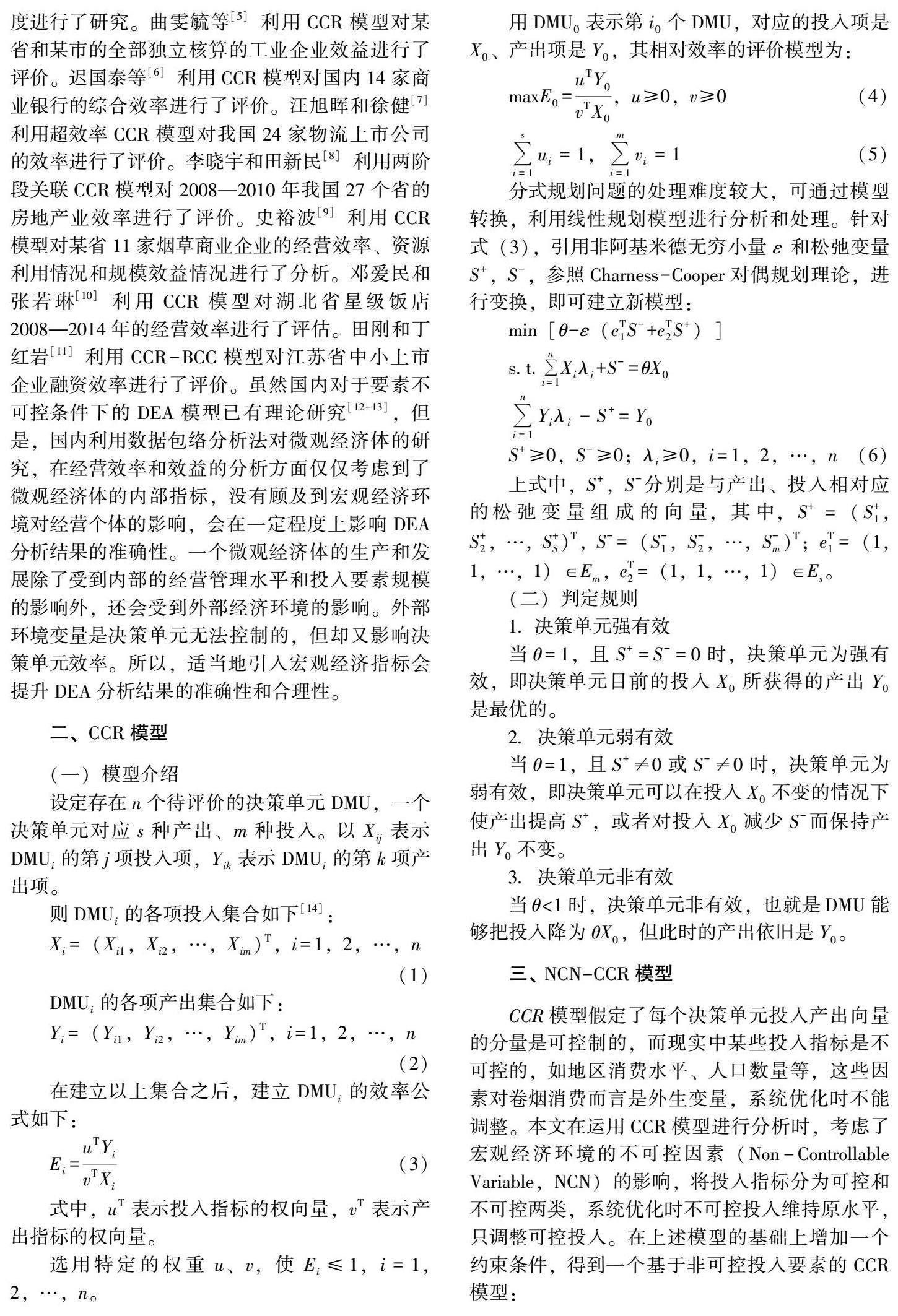

理财广场 | 基于数据包络分析的烟草商业企业分公司经营效率评价

理财广场 | 基于数据包络分析的烟草商业企业分公司经营效率评价

-

审计监督 | 新时期政府无项目审计模式探索

审计监督 | 新时期政府无项目审计模式探索

-

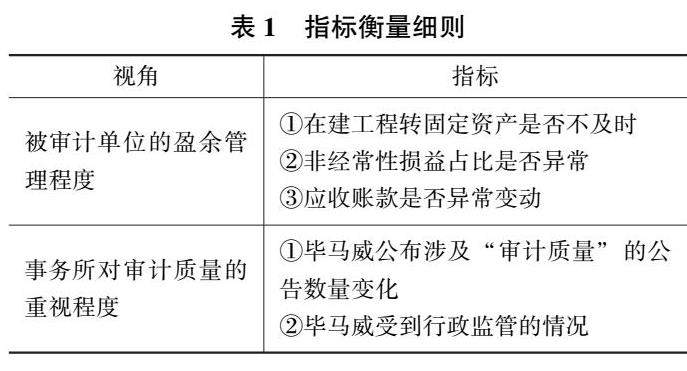

审计监督 | 新证券法对会计师事务所审计质量的影响

审计监督 | 新证券法对会计师事务所审计质量的影响

-

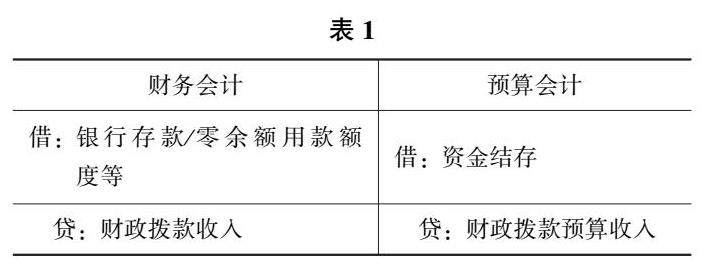

业务技术 | 考虑递延所得税的融资租赁成本分析

业务技术 | 考虑递延所得税的融资租赁成本分析

登录

登录