目录

快速导航-

理论研究 | 政府会计制度下林木资源会计确认和计量

理论研究 | 政府会计制度下林木资源会计确认和计量

-

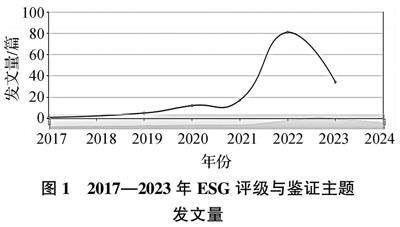

理论研究 | 我国ESG评级与鉴证问题的发展历程

理论研究 | 我国ESG评级与鉴证问题的发展历程

-

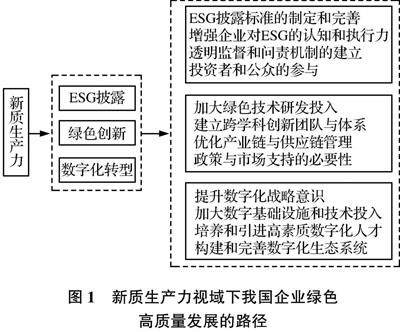

改革之窗 | 新质生产力赋能我国企业绿色高质量发展的路径

改革之窗 | 新质生产力赋能我国企业绿色高质量发展的路径

-

改革之窗 | 高质量发展背景下高校全成本管理探索

改革之窗 | 高质量发展背景下高校全成本管理探索

-

改革之窗 | 电子发票在高校财务报账工作中的应用与发展

改革之窗 | 电子发票在高校财务报账工作中的应用与发展

-

改革之窗 | 老龄化背景下个人所得税赡养老人专项附加扣除问题研究

改革之窗 | 老龄化背景下个人所得税赡养老人专项附加扣除问题研究

-

理财广场 | 利益相关者视角下绿色技术创新对企业绩效的影响

理财广场 | 利益相关者视角下绿色技术创新对企业绩效的影响

-

理财广场 | 企业ESG表现对股价崩盘风险的影响

理财广场 | 企业ESG表现对股价崩盘风险的影响

-

审计监督 | 内部经济责任审计高质量发展的对策与建议

审计监督 | 内部经济责任审计高质量发展的对策与建议

-

审计监督 | 高校内部审计与巡视巡察的协同工作机制

审计监督 | 高校内部审计与巡视巡察的协同工作机制

-

审计监督 | 大数据环境下企业内部审计创新

审计监督 | 大数据环境下企业内部审计创新

-

审计监督 | 公立医院内部审计人员的政治能力建设

审计监督 | 公立医院内部审计人员的政治能力建设

登录

登录