目录

快速导航-

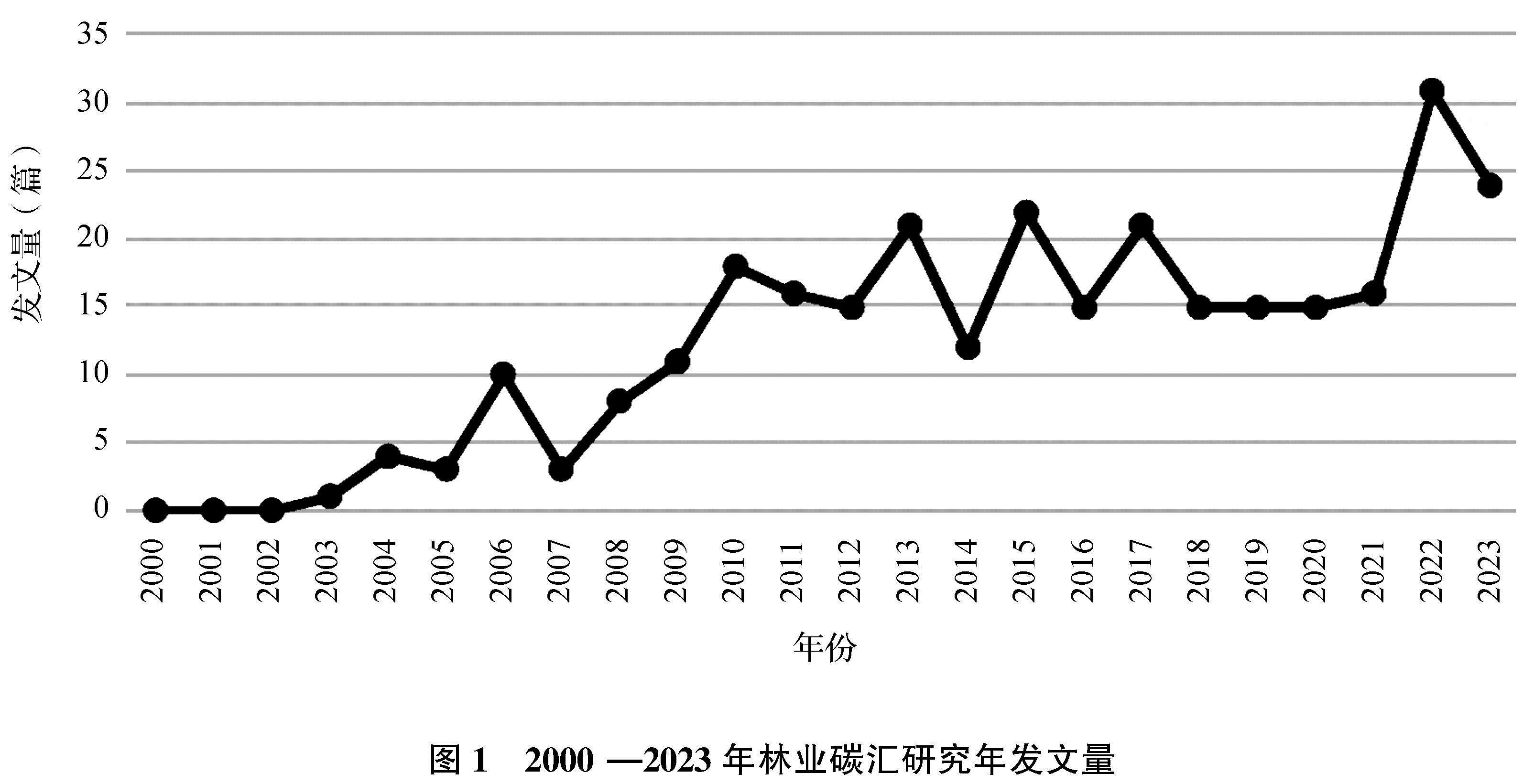

理论研究 | 中国林业碳汇研究的现状、热点及趋势展望

理论研究 | 中国林业碳汇研究的现状、热点及趋势展望

-

理论研究 | 企业环境责任履行对权益资本成本的影响研究

理论研究 | 企业环境责任履行对权益资本成本的影响研究

-

理论研究 | 客户集中度对农业企业经营绩效的影响研究

理论研究 | 客户集中度对农业企业经营绩效的影响研究

-

改革之窗 | 企业碳会计信息披露现状与优化研究

改革之窗 | 企业碳会计信息披露现状与优化研究

-

改革之窗 | ChatGPT冲击下会计人员的职业坚守

改革之窗 | ChatGPT冲击下会计人员的职业坚守

-

审计监督 | 心理契约违背对审计质量的影响因素研究

审计监督 | 心理契约违背对审计质量的影响因素研究

-

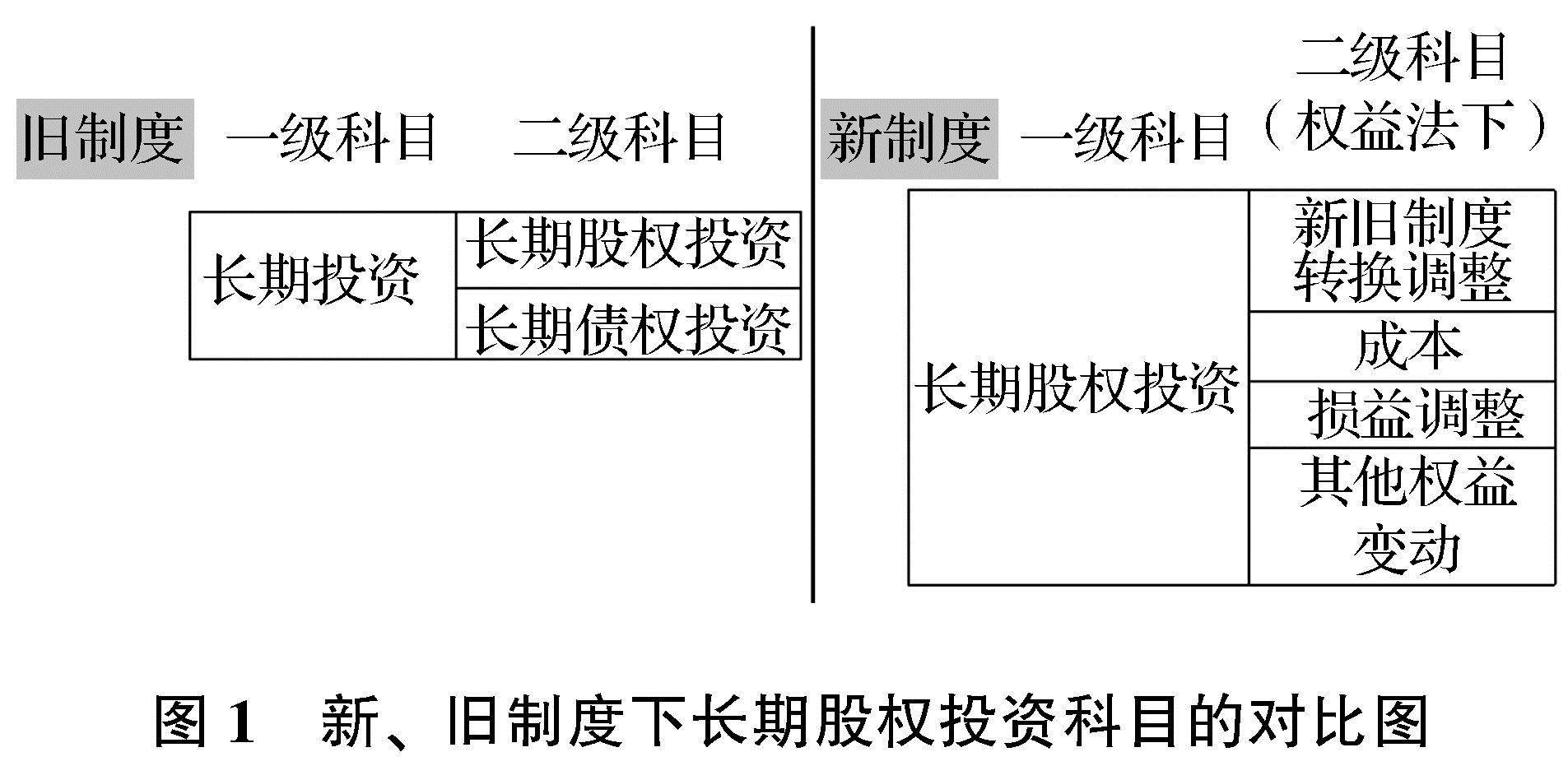

业务技术 | 《政府会计制度》下高校长期股权投资核算分析

业务技术 | 《政府会计制度》下高校长期股权投资核算分析

-

业务技术 | 企业数据资源“入表”相关会计问题研究

业务技术 | 企业数据资源“入表”相关会计问题研究

-

群言堂 | 环境规制下的企业绿色转型

群言堂 | 环境规制下的企业绿色转型

-

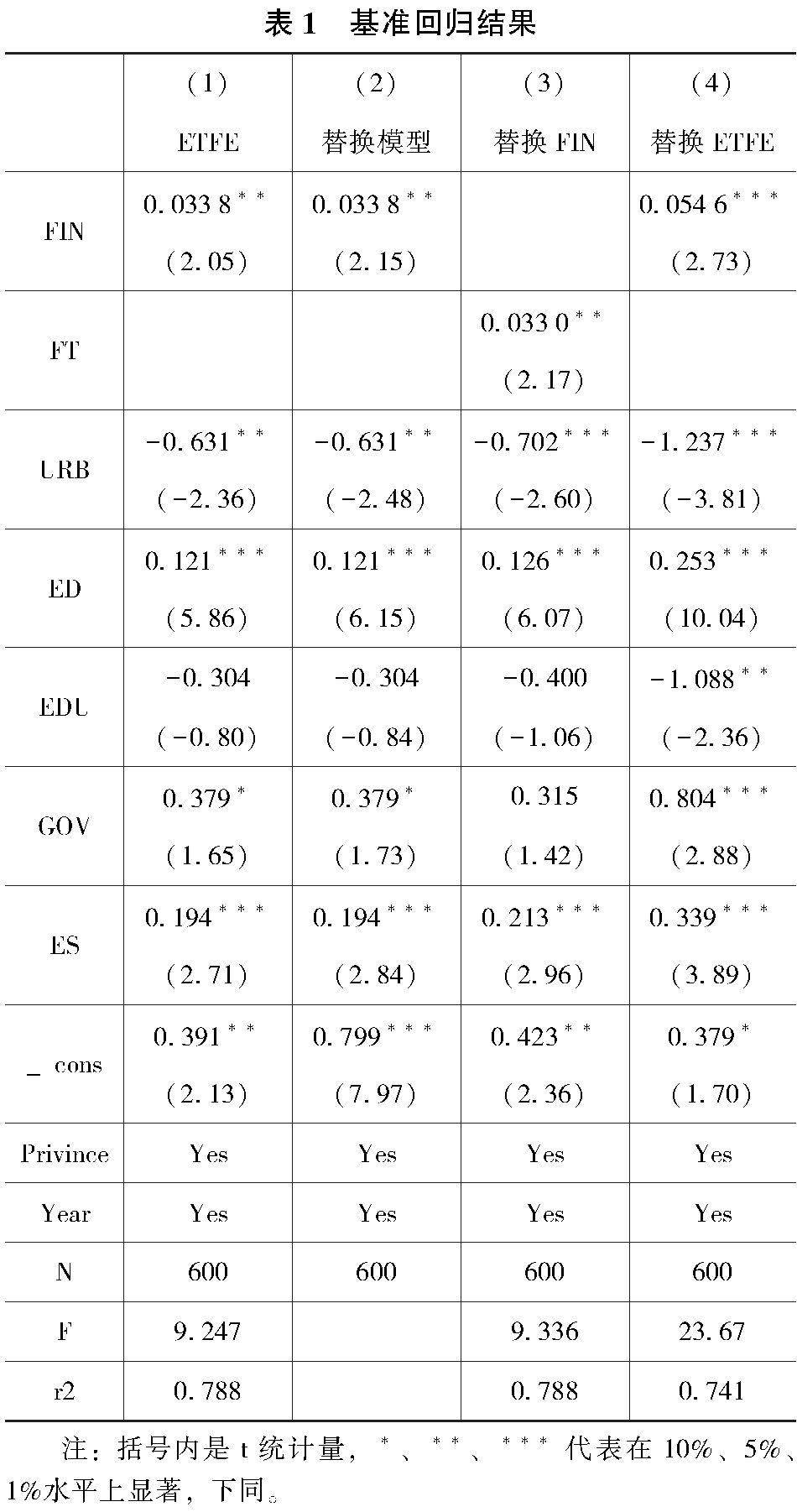

群言堂 | 金融科技对服务业环境效率的影响分析

群言堂 | 金融科技对服务业环境效率的影响分析

登录

登录