- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

高水平对外开放 | 实施自由贸易试验区提升战略

高水平对外开放 | 实施自由贸易试验区提升战略

-

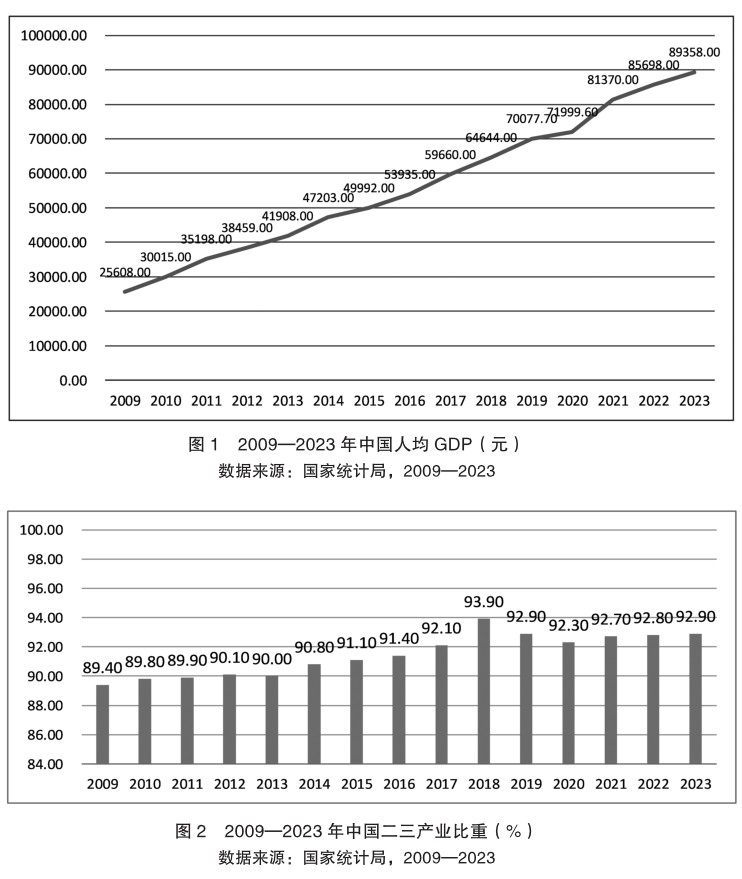

高水平对外开放 | 全球价值链重塑下中国对外经贸发展:形势、实践与展望

高水平对外开放 | 全球价值链重塑下中国对外经贸发展:形势、实践与展望

-

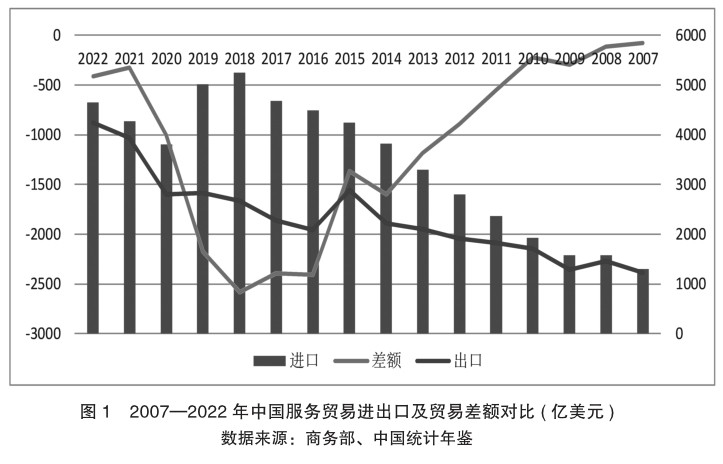

高水平对外开放 | 数字经济发展对中国服务贸易出口结构优化的影响研究

高水平对外开放 | 数字经济发展对中国服务贸易出口结构优化的影响研究

-

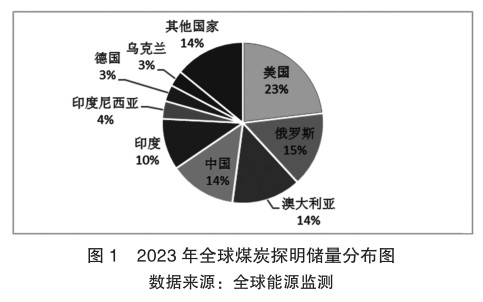

高水平对外开放 | 国内外煤炭经济形势分析

高水平对外开放 | 国内外煤炭经济形势分析

-

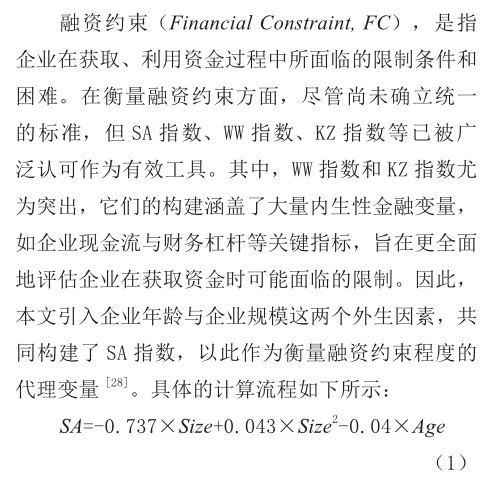

实证研究 | ESG绩效、融资约束与绿色技术创新

实证研究 | ESG绩效、融资约束与绿色技术创新

-

实证研究 | 地方政府投资效率对企业融资约束的影响

实证研究 | 地方政府投资效率对企业融资约束的影响

-

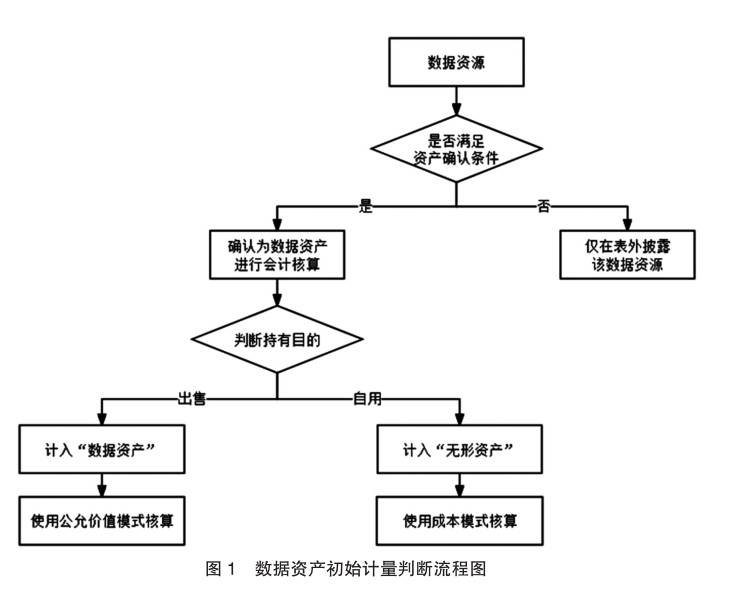

会计管理 | 互联网金融服务企业数据资产价值确认与计量问题研究

会计管理 | 互联网金融服务企业数据资产价值确认与计量问题研究

-

会计管理 | 直播带货新业态对会计法制规范建设的挑战及完善措施

会计管理 | 直播带货新业态对会计法制规范建设的挑战及完善措施

-

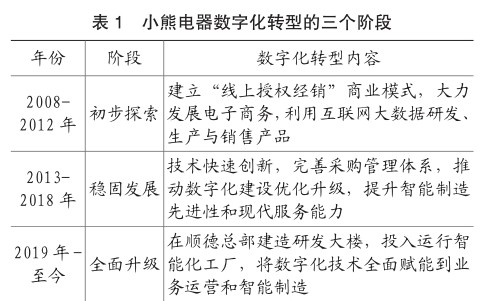

财务管理 | 数字化转型的动因与绩效探究

财务管理 | 数字化转型的动因与绩效探究

-

财务管理 | 小企业财务数字化转型的难点与应对

财务管理 | 小企业财务数字化转型的难点与应对

-

财务管理 | 新质生产力“点燃”高校资产公司财务监督新动能

财务管理 | 新质生产力“点燃”高校资产公司财务监督新动能

-

财务管理 | 数智化转型视域下证券公司财务管理效能提升的路径探析

财务管理 | 数智化转型视域下证券公司财务管理效能提升的路径探析

-

审计 | 中国共产党领导下审计工作百年历程与启示

审计 | 中国共产党领导下审计工作百年历程与启示

-

审计 | 国企“三精管理”背景下内部审计应关注的重点

审计 | 国企“三精管理”背景下内部审计应关注的重点

-

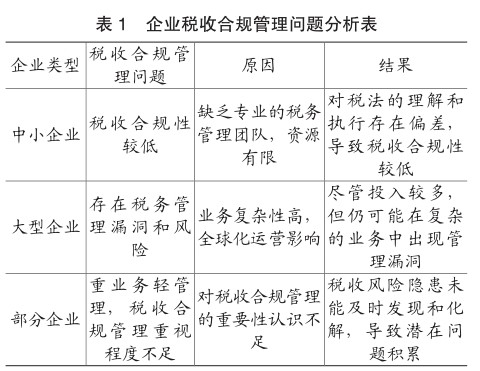

审计 | 基于税务审计视角下的企业税收合规管理研究

审计 | 基于税务审计视角下的企业税收合规管理研究

-

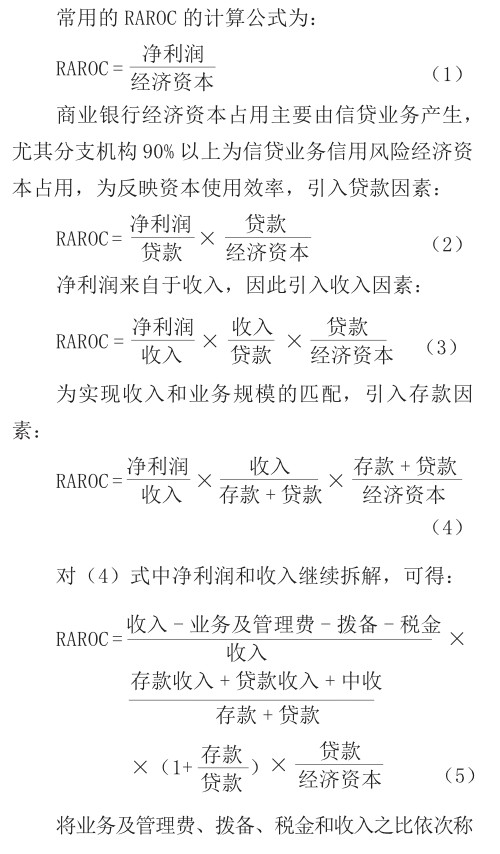

金融管理 | 银行经济资本回报率(RAROC)影响因素分析

金融管理 | 银行经济资本回报率(RAROC)影响因素分析

-

金融管理 | 科技型企业融资中私募股权投资的作用探析

金融管理 | 科技型企业融资中私募股权投资的作用探析

-

合规管理 | 企业合规管理体系构建和优化

合规管理 | 企业合规管理体系构建和优化

过往期刊

更多-

国际商务财会

2024年23期 -

国际商务财会

2024年22期 -

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录