目录

快速导航-

专业视点 | 开展企业数据资产审计应该把握三重逻辑

专业视点 | 开展企业数据资产审计应该把握三重逻辑

-

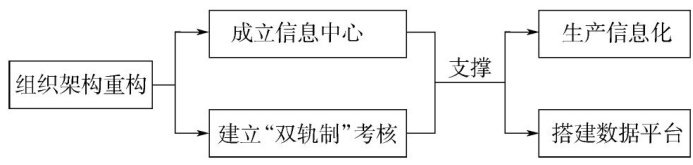

前沿论坛 | 新质生产力下的数字化配件服务零库存解决方案

前沿论坛 | 新质生产力下的数字化配件服务零库存解决方案

-

案例 | 基于平衡计分卡的企业数字化转型绩效评价研究

案例 | 基于平衡计分卡的企业数字化转型绩效评价研究

-

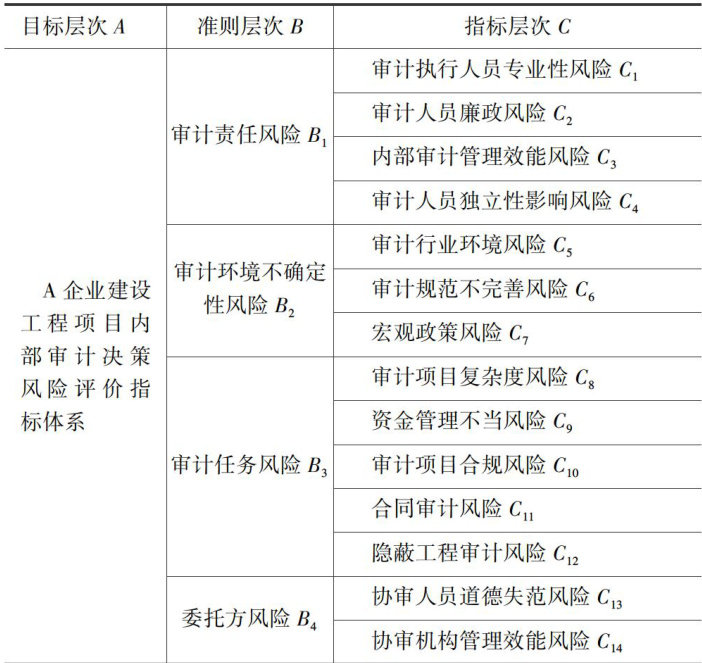

案例 | 基于AHP-TOPSIS法的建设工程内部审计决策风险评价

案例 | 基于AHP-TOPSIS法的建设工程内部审计决策风险评价

-

案例 | 家电企业股利分配政策研究

案例 | 家电企业股利分配政策研究

-

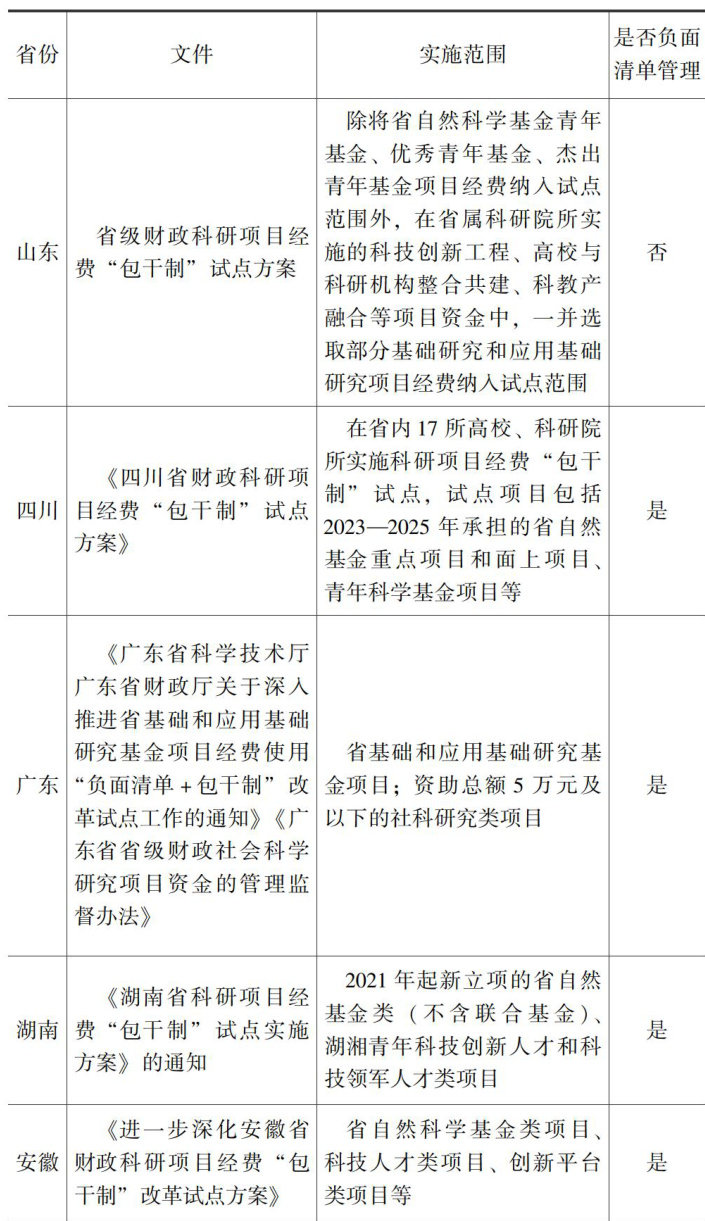

案例 | 科研事业单位经费“包干制”改革实践过程研究

案例 | 科研事业单位经费“包干制”改革实践过程研究

-

案例 | 业财融合背景下中兴通讯财务风险管理能力研究

案例 | 业财融合背景下中兴通讯财务风险管理能力研究

-

案例 | 股权激励对公司财务绩效的影响研究

案例 | 股权激励对公司财务绩效的影响研究

-

案例 | 高职院校财会专业“经济法基础”课程思政案例教学设计及实施

案例 | 高职院校财会专业“经济法基础”课程思政案例教学设计及实施

-

案例 | 数字经济背景下中国移动数字化转型路径及绩效研究

案例 | 数字经济背景下中国移动数字化转型路径及绩效研究

-

案例 | 企业利润操纵手段及审计应对措施

案例 | 企业利润操纵手段及审计应对措施

-

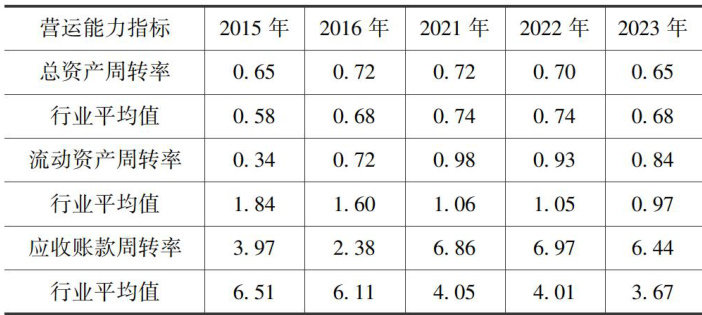

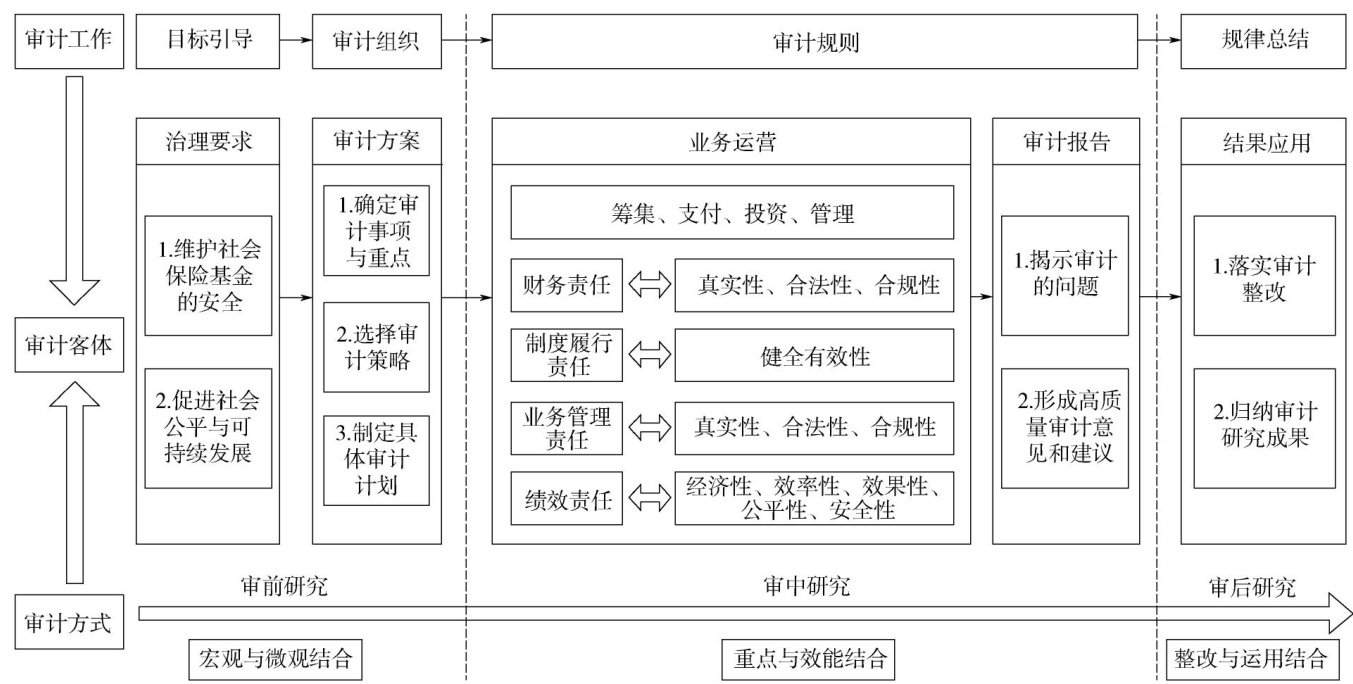

理论 | 社会保险基金专项研究型审计:理论框架、应用机理及实施策略

理论 | 社会保险基金专项研究型审计:理论框架、应用机理及实施策略

-

理论 | ESG信息披露与企业可持续发展绩效

理论 | ESG信息披露与企业可持续发展绩效

-

理论 | 大数据在财务报表分析中的应用研究

理论 | 大数据在财务报表分析中的应用研究

-

理论 | 供应链数字化对企业绿色创新的影响

理论 | 供应链数字化对企业绿色创新的影响

-

理论 | 国有股权参股与民营企业税收规避

理论 | 国有股权参股与民营企业税收规避

-

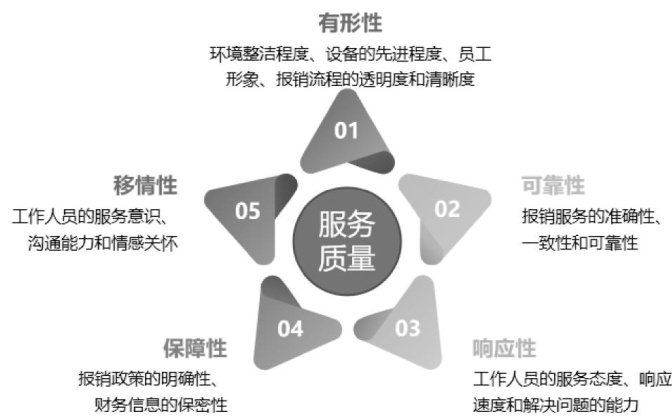

理论 | 基于SERVQUAL模型的高校财务报销工作满意度评价体系构建

理论 | 基于SERVQUAL模型的高校财务报销工作满意度评价体系构建

-

理论 | “双碳”目标下我国企业绿色投资现状及优化对策研究

理论 | “双碳”目标下我国企业绿色投资现状及优化对策研究

-

应用 | “新文科”背景下人工智能财务管理复合型人才培养模式研究

应用 | “新文科”背景下人工智能财务管理复合型人才培养模式研究

-

应用 | 高质量发展背景下心理专科医院成本精细化管理研究

应用 | 高质量发展背景下心理专科医院成本精细化管理研究

-

应用 | 无形资产和金融资产模式下PPP项目运营期会计核算差异分析

应用 | 无形资产和金融资产模式下PPP项目运营期会计核算差异分析

-

应用 | 业财视角下软件企业收入确认问题探究

应用 | 业财视角下软件企业收入确认问题探究

-

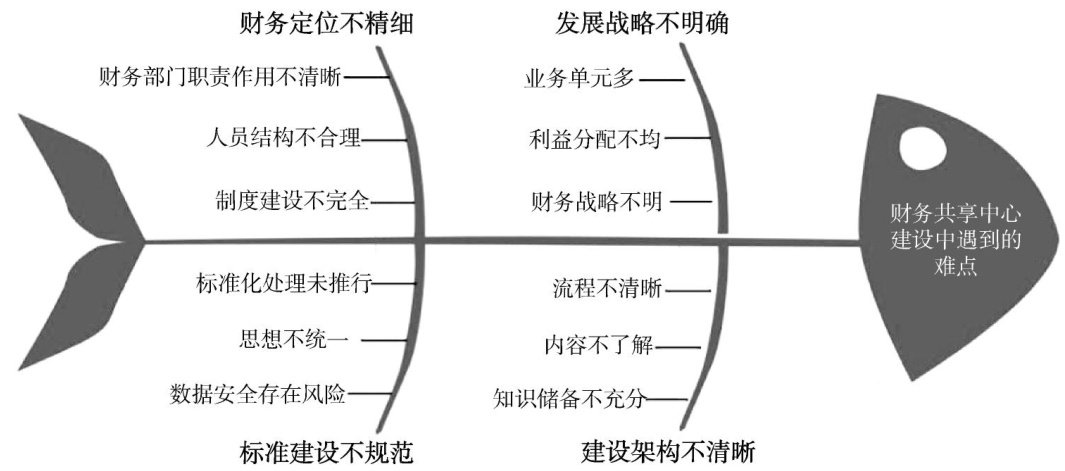

应用 | 数字化转型下气象企业财务共享中心建设路径

应用 | 数字化转型下气象企业财务共享中心建设路径

-

预告 | 下期重点论文

预告 | 下期重点论文

登录

登录