目录

快速导航-

热点 | “开放的中国将继续为世界提供重要机遇”

热点 | “开放的中国将继续为世界提供重要机遇”

-

热点 | 总数量超6000万家,专精特新数量超14万家

热点 | 总数量超6000万家,专精特新数量超14万家

-

政策速递 | 中华人民共和国增值税法实施条例

政策速递 | 中华人民共和国增值税法实施条例

-

政策速递 | 银行业保险业数字金融高质量发展实施方案

政策速递 | 银行业保险业数字金融高质量发展实施方案

-

访谈 | 国家发展改革委就“两新”政策、全国统一大市场建设等系列政策举措举行新闻发布会

访谈 | 国家发展改革委就“两新”政策、全国统一大市场建设等系列政策举措举行新闻发布会

-

访谈 | 新闻发布会现场答记者问实录

访谈 | 新闻发布会现场答记者问实录

-

资讯 | 三大指数均升至扩张区间经济景气水平总体回升

资讯 | 三大指数均升至扩张区间经济景气水平总体回升

-

资讯 | 稳经营、提质效

资讯 | 稳经营、提质效

-

资讯 | 加快提升产业科技创新能力,有哪些着力点?

资讯 | 加快提升产业科技创新能力,有哪些着力点?

-

探索研究 | 企业财务管理与成本控制协同对资源配置效率的影响研究

探索研究 | 企业财务管理与成本控制协同对资源配置效率的影响研究

-

探索研究 | 数智化转型与企业会计信息透明度的关联性研究

探索研究 | 数智化转型与企业会计信息透明度的关联性研究

-

探索研究 | ESG评级分歧对管理者过度自信的影响

探索研究 | ESG评级分歧对管理者过度自信的影响

-

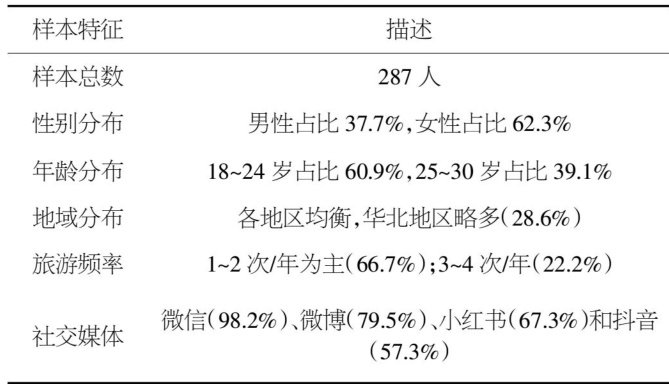

探索研究 | 社交媒体电子口碑(eWOM)对中国消费者出行意愿及目的地选择的影响机制研究

探索研究 | 社交媒体电子口碑(eWOM)对中国消费者出行意愿及目的地选择的影响机制研究

-

探索研究 | ESG表现、企业声誉、企业价值

探索研究 | ESG表现、企业声誉、企业价值

-

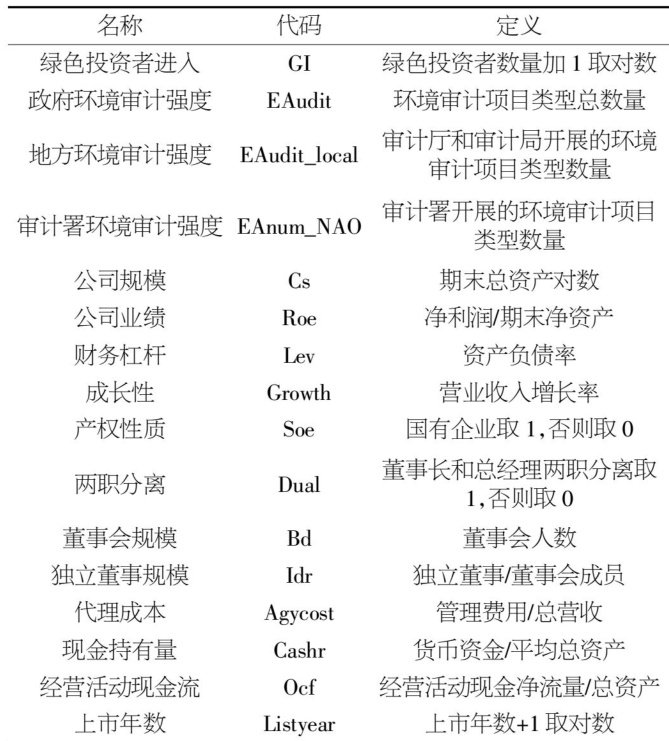

探索研究 | 政府环境审计能否促进绿色投资者进入

探索研究 | 政府环境审计能否促进绿色投资者进入

-

探索研究 | 制造业企业数字化转型对供应链融资能力的提升研究

探索研究 | 制造业企业数字化转型对供应链融资能力的提升研究

-

探索研究 | 金融科技对农业企业融资成本的影响研究

探索研究 | 金融科技对农业企业融资成本的影响研究

-

探索研究 | 企业数字化转型如何影响碳排放强度:融资约束的调节效应

探索研究 | 企业数字化转型如何影响碳排放强度:融资约束的调节效应

-

探索研究 | 制造业企业绿色创新的供应链溢出效应研究

探索研究 | 制造业企业绿色创新的供应链溢出效应研究

-

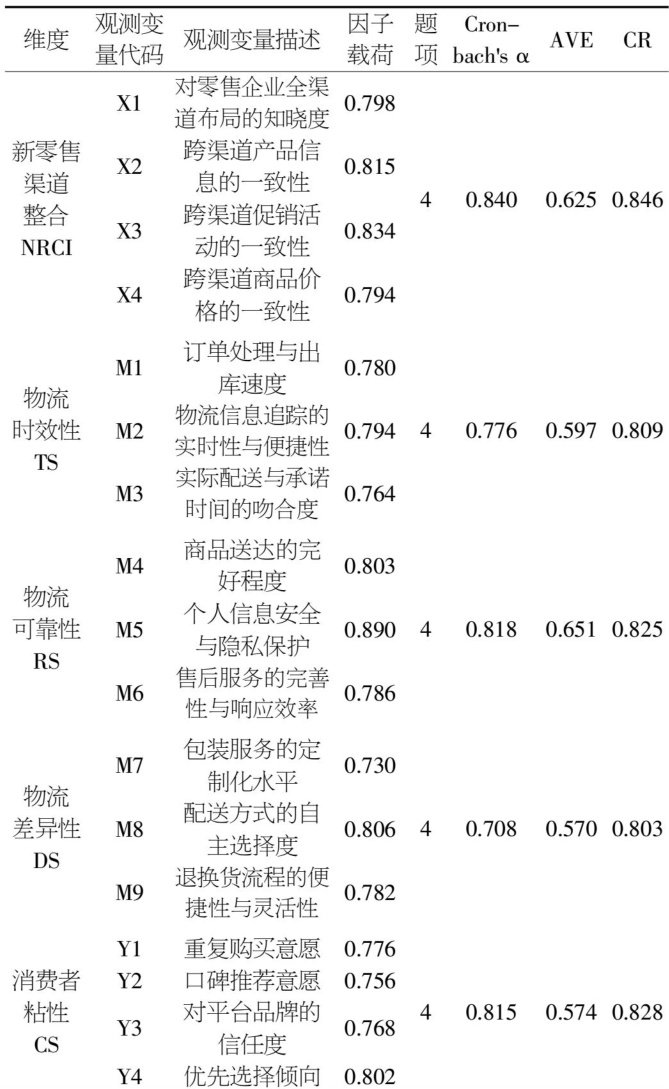

探索研究 | 新零售渠道整合对消费者粘性的影响

探索研究 | 新零售渠道整合对消费者粘性的影响

-

探索研究 | 数字贸易赋能新质生产力的影响研究

探索研究 | 数字贸易赋能新质生产力的影响研究

-

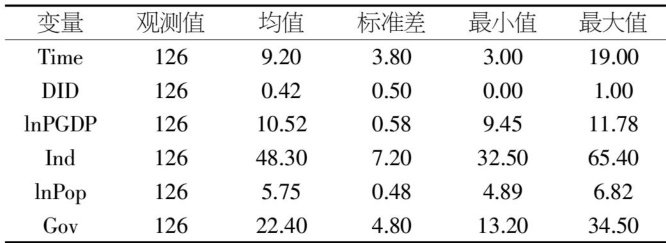

探索研究 | 一网通办对企业开办效率的影响研究

探索研究 | 一网通办对企业开办效率的影响研究

-

探索研究 | 汽车零部件制造企业财务内控对原材料库存准确率的影响分析

探索研究 | 汽车零部件制造企业财务内控对原材料库存准确率的影响分析

-

探索研究 | 碳中和目标下绿色物资闭环供应链协同机制研究

探索研究 | 碳中和目标下绿色物资闭环供应链协同机制研究

-

探索研究 | 研发创新与企业雇佣规模

探索研究 | 研发创新与企业雇佣规模

-

管理论坛 | 数字经济背景下国有企业资金管理效率提升路径研究

管理论坛 | 数字经济背景下国有企业资金管理效率提升路径研究

-

管理论坛 | 战略协同、激励机制与发展生态:国企人才治理的系统性困境与协同路径

管理论坛 | 战略协同、激励机制与发展生态:国企人才治理的系统性困境与协同路径

-

管理论坛 | 企业连续并购的风险分析及防控策略研究

管理论坛 | 企业连续并购的风险分析及防控策略研究

-

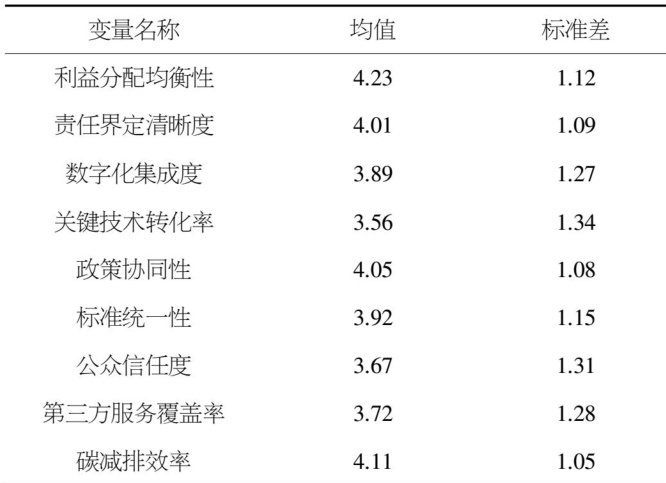

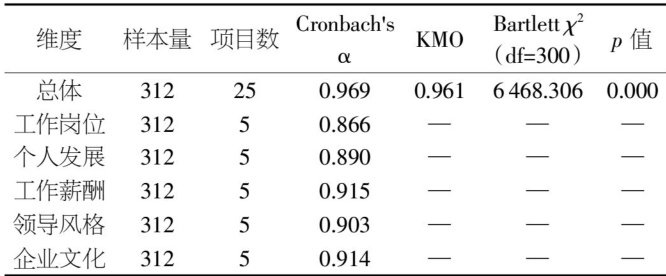

管理论坛 | 制造业新生代员工工作满意度影响因素实证研究及管理启示

管理论坛 | 制造业新生代员工工作满意度影响因素实证研究及管理启示

-

管理论坛 | 风险导向审计提升中小商业银行内部审计效率的路径探析

管理论坛 | 风险导向审计提升中小商业银行内部审计效率的路径探析

-

管理论坛 | ESG理念融入中小企业绩效评价的路径与效果研究

管理论坛 | ESG理念融入中小企业绩效评价的路径与效果研究

-

管理论坛 | 制造业企业精益成本管理研究

管理论坛 | 制造业企业精益成本管理研究

-

管理论坛 | 加强办公室物资采购管理降低企业采购成本策略

管理论坛 | 加强办公室物资采购管理降低企业采购成本策略

-

管理论坛 | “双碳”目标下建筑企业业务战略转型的诉求、挑战与实践路径研究

管理论坛 | “双碳”目标下建筑企业业务战略转型的诉求、挑战与实践路径研究

-

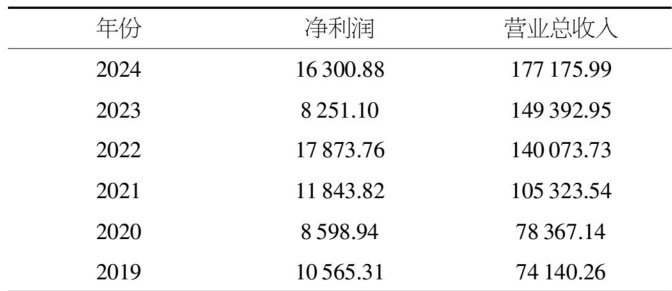

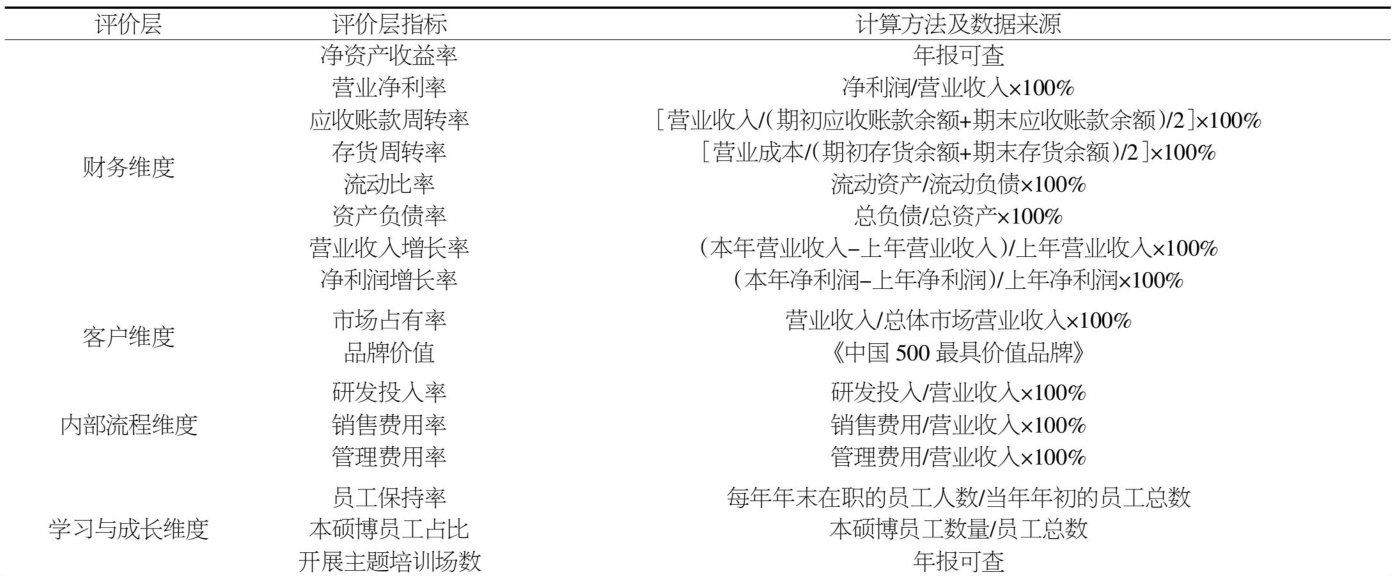

管理论坛 | 基于平衡计分卡的舍得酒业企业绩效分析

管理论坛 | 基于平衡计分卡的舍得酒业企业绩效分析

-

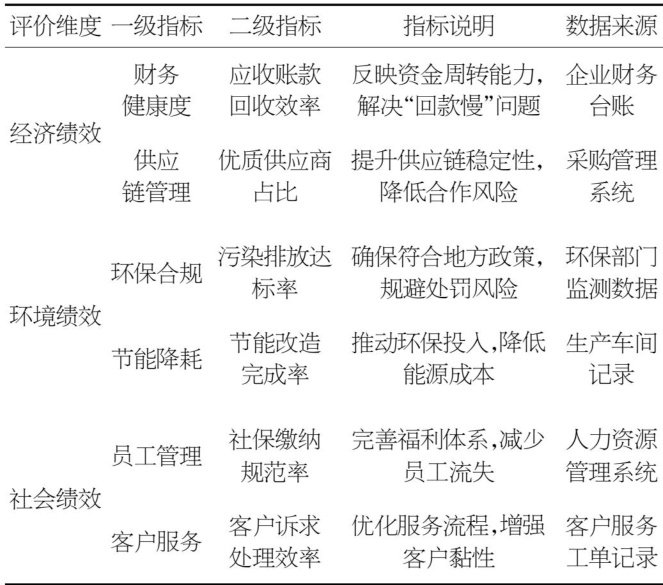

管理论坛 | 宝山钢铁业财融合的实践路径与成效研究

管理论坛 | 宝山钢铁业财融合的实践路径与成效研究

-

管理论坛 | 国企混改中增资扩股的股权结构设计与公司治理优化

管理论坛 | 国企混改中增资扩股的股权结构设计与公司治理优化

-

管理论坛 | 酒店物资供应商选择的绩效评价体系研究

管理论坛 | 酒店物资供应商选择的绩效评价体系研究

-

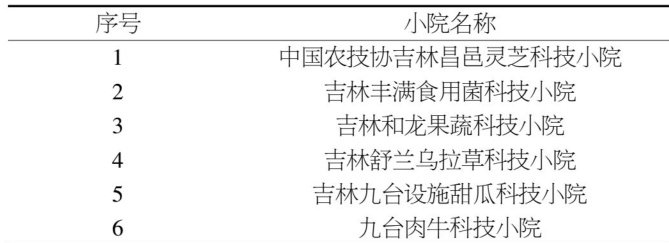

管理论坛 | 吉林省科技小院高绩效运行的驱动机制研究

管理论坛 | 吉林省科技小院高绩效运行的驱动机制研究

-

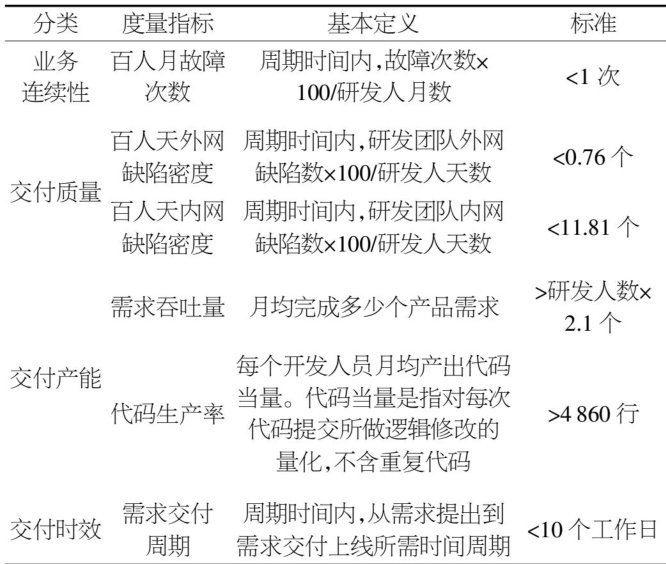

管理论坛 | 中小企业研发效能平台建设与实现

管理论坛 | 中小企业研发效能平台建设与实现

-

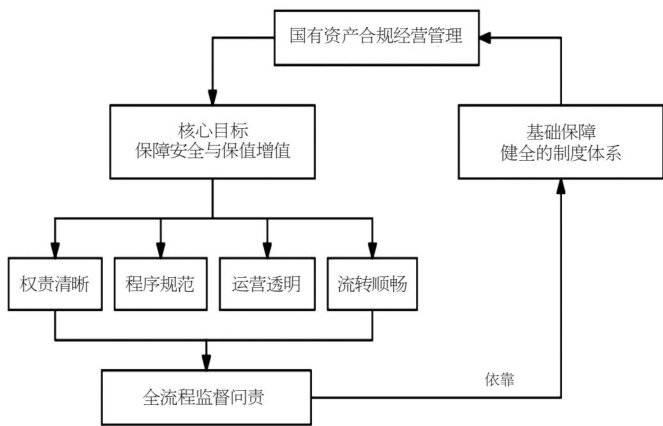

管理论坛 | 国有资产合规经营管理机制优化路径研究

管理论坛 | 国有资产合规经营管理机制优化路径研究

-

管理论坛 | 制造业企业应收账款管理存在的问题及对策探析

管理论坛 | 制造业企业应收账款管理存在的问题及对策探析

-

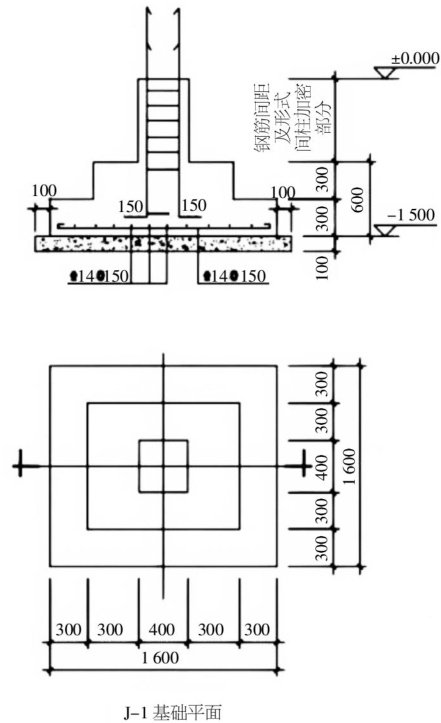

科技进步 | 产业园区工业厂房结构设计与绿色节能互促探析

科技进步 | 产业园区工业厂房结构设计与绿色节能互促探析

-

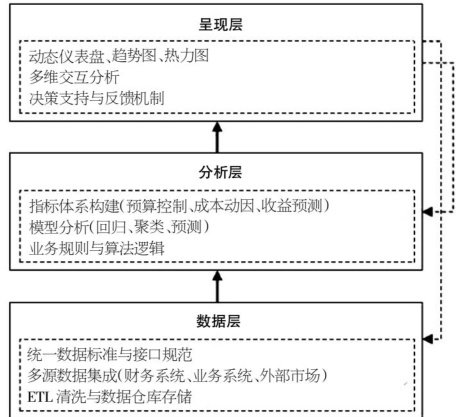

科技进步 | 可视化技术赋能企业财务数据分析的路径研究

科技进步 | 可视化技术赋能企业财务数据分析的路径研究

-

科技进步 | 大数据在普惠信贷风险管理中的应用路径研究

科技进步 | 大数据在普惠信贷风险管理中的应用路径研究

-

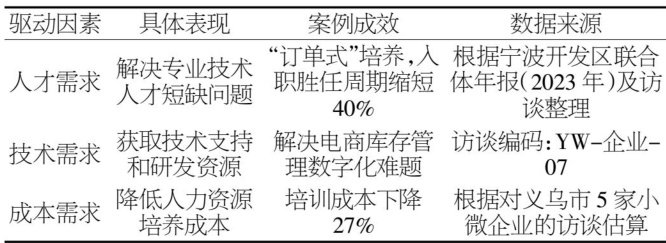

创业创新 | 数字经济背景下中小企业协同创新机制构建研究

创业创新 | 数字经济背景下中小企业协同创新机制构建研究

-

创业创新 | 扎实推动科技创新和产业创新深度融合的路径思考

创业创新 | 扎实推动科技创新和产业创新深度融合的路径思考

-

创业创新 | 绿色技术创新驱动的新质生产力发展研究

创业创新 | 绿色技术创新驱动的新质生产力发展研究

-

产经视点 | 青岛市技术创新、金融发展与经济增长质量耦合性研究

产经视点 | 青岛市技术创新、金融发展与经济增长质量耦合性研究

-

产经视点 | 成渝地区双城经济圈县域经济协同度测算与分析

产经视点 | 成渝地区双城经济圈县域经济协同度测算与分析

-

产经视点 | 中小微企业参与市域产教联合体的驱动机制及路径优化研究

产经视点 | 中小微企业参与市域产教联合体的驱动机制及路径优化研究

-

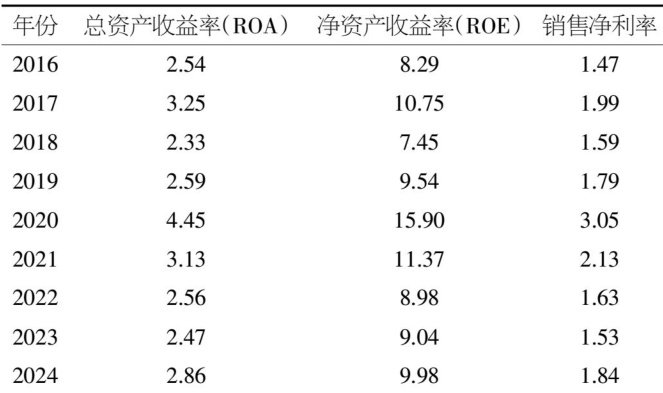

财税金融 | 基于数字化转型的九州通医药集团绩效提升案例研究

财税金融 | 基于数字化转型的九州通医药集团绩效提升案例研究

-

财税金融 | 基于哈佛分析框架的一心堂财务分析

财税金融 | 基于哈佛分析框架的一心堂财务分析

-

财税金融 | 供应链金融模式对中小企业财务风险的影响研究

财税金融 | 供应链金融模式对中小企业财务风险的影响研究

-

财税金融 | 多元化经营视角下小米集团财务风险研究

财税金融 | 多元化经营视角下小米集团财务风险研究

-

财税金融 | 中小企业财务数字化转型中的问题与对策研究

财税金融 | 中小企业财务数字化转型中的问题与对策研究

-

财税金融 | 物业公司公共能耗收费的会计确认逻辑研究

财税金融 | 物业公司公共能耗收费的会计确认逻辑研究

-

财税金融 | 滨州市科技成果转化贷款成效与问题研究

财税金融 | 滨州市科技成果转化贷款成效与问题研究

-

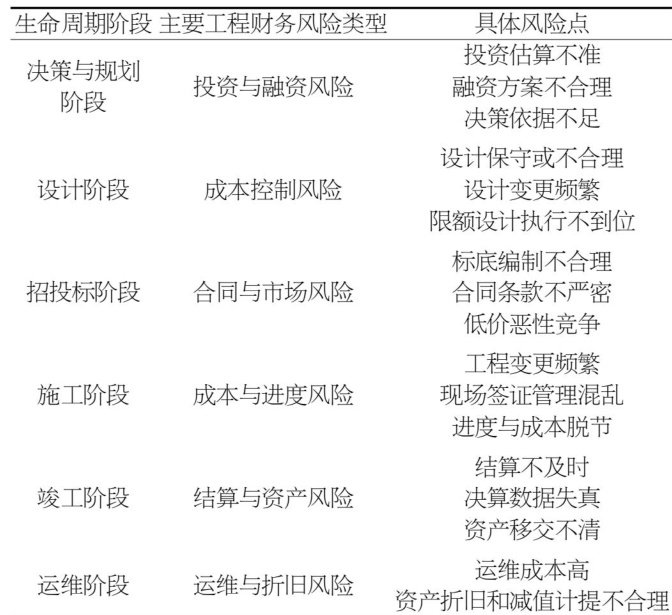

财税金融 | 全生命周期视角下发电企业工程财务风险识别与防范研究

财税金融 | 全生命周期视角下发电企业工程财务风险识别与防范研究

-

财税金融 | A企业财务管理数字化转型问题及对策研究

财税金融 | A企业财务管理数字化转型问题及对策研究

-

财税金融 | 基于全面预算管理的电网企业财务边界管控体系建设

财税金融 | 基于全面预算管理的电网企业财务边界管控体系建设

-

财税金融 | 大数据时代企业财务管理数字化转型的应用分析

财税金融 | 大数据时代企业财务管理数字化转型的应用分析

-

财税金融 | 基于工业互联网平台的制造企业智能财务生态系统构建研究

财税金融 | 基于工业互联网平台的制造企业智能财务生态系统构建研究

登录

登录