目录

快速导航-

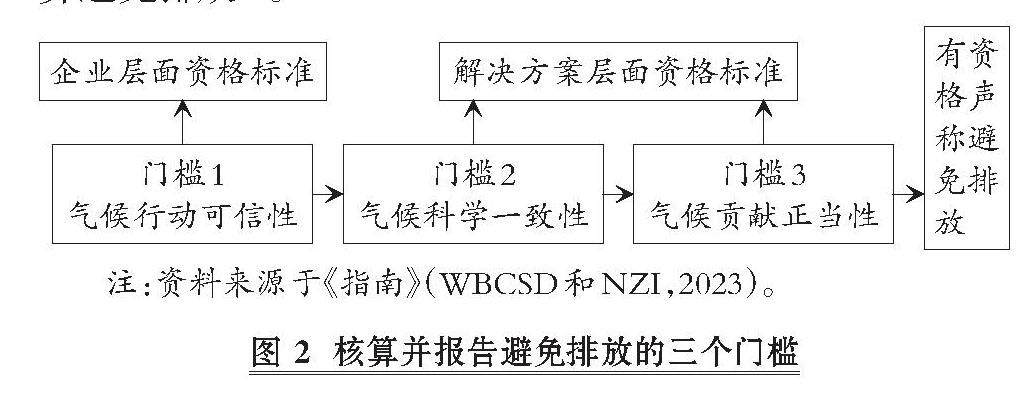

本刊特稿 | 避免排放及其核算和报告规则辨析

本刊特稿 | 避免排放及其核算和报告规则辨析

-

数智化研究 | “人工智能+”数字新质生产力在管理会计数字技能构建中的运用

数智化研究 | “人工智能+”数字新质生产力在管理会计数字技能构建中的运用

-

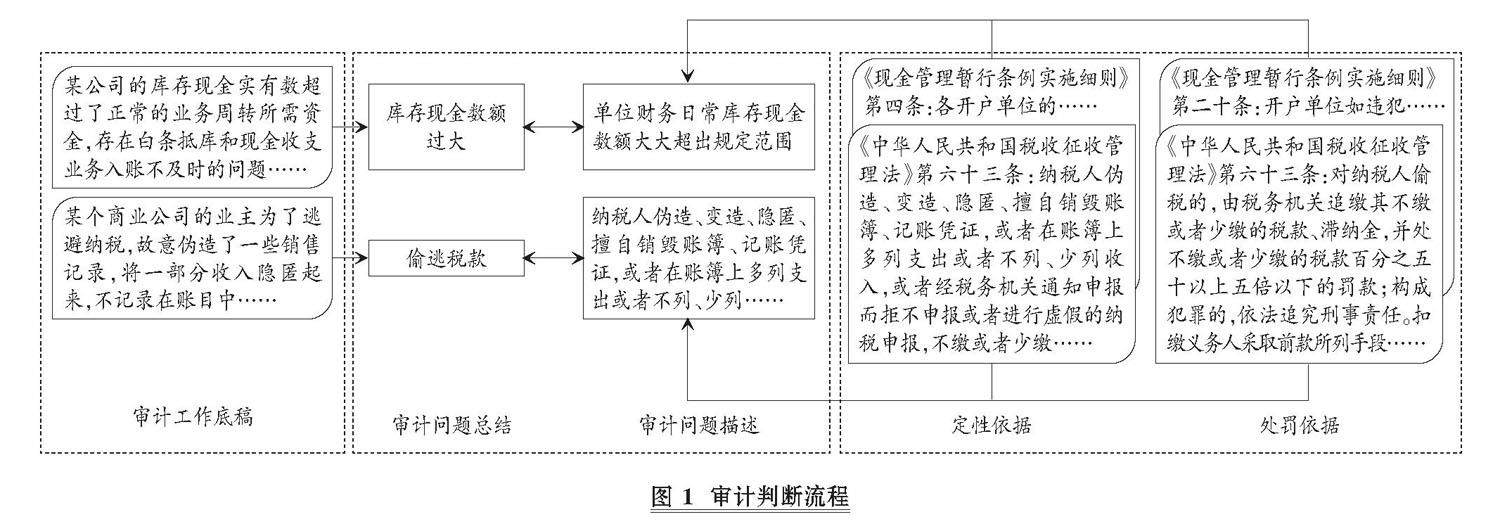

数智化研究 | 大语言模型在审计判断中的应用研究

数智化研究 | 大语言模型在审计判断中的应用研究

-

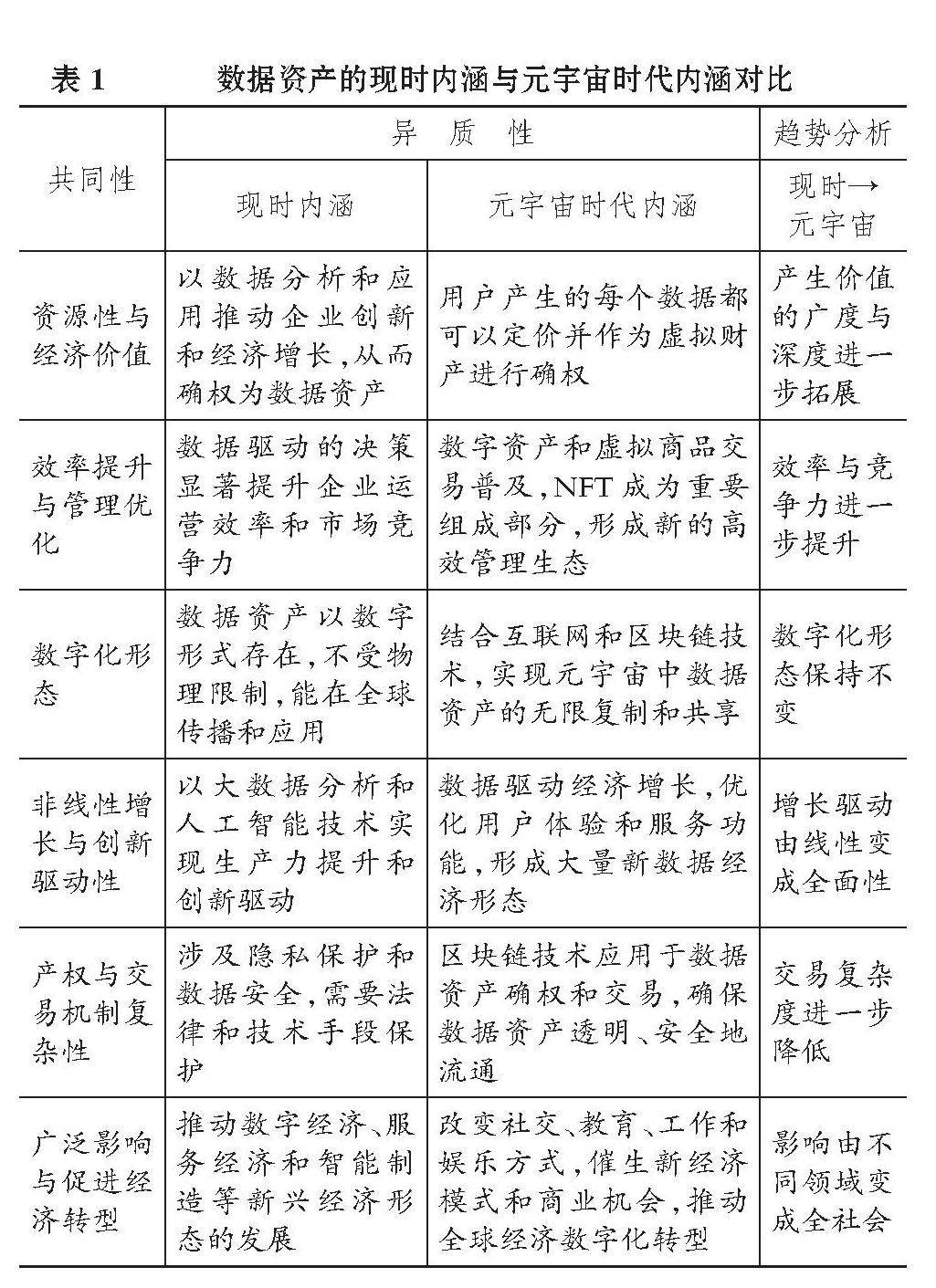

财会研究 | 产权属性、元宇宙与数据资产界定

财会研究 | 产权属性、元宇宙与数据资产界定

-

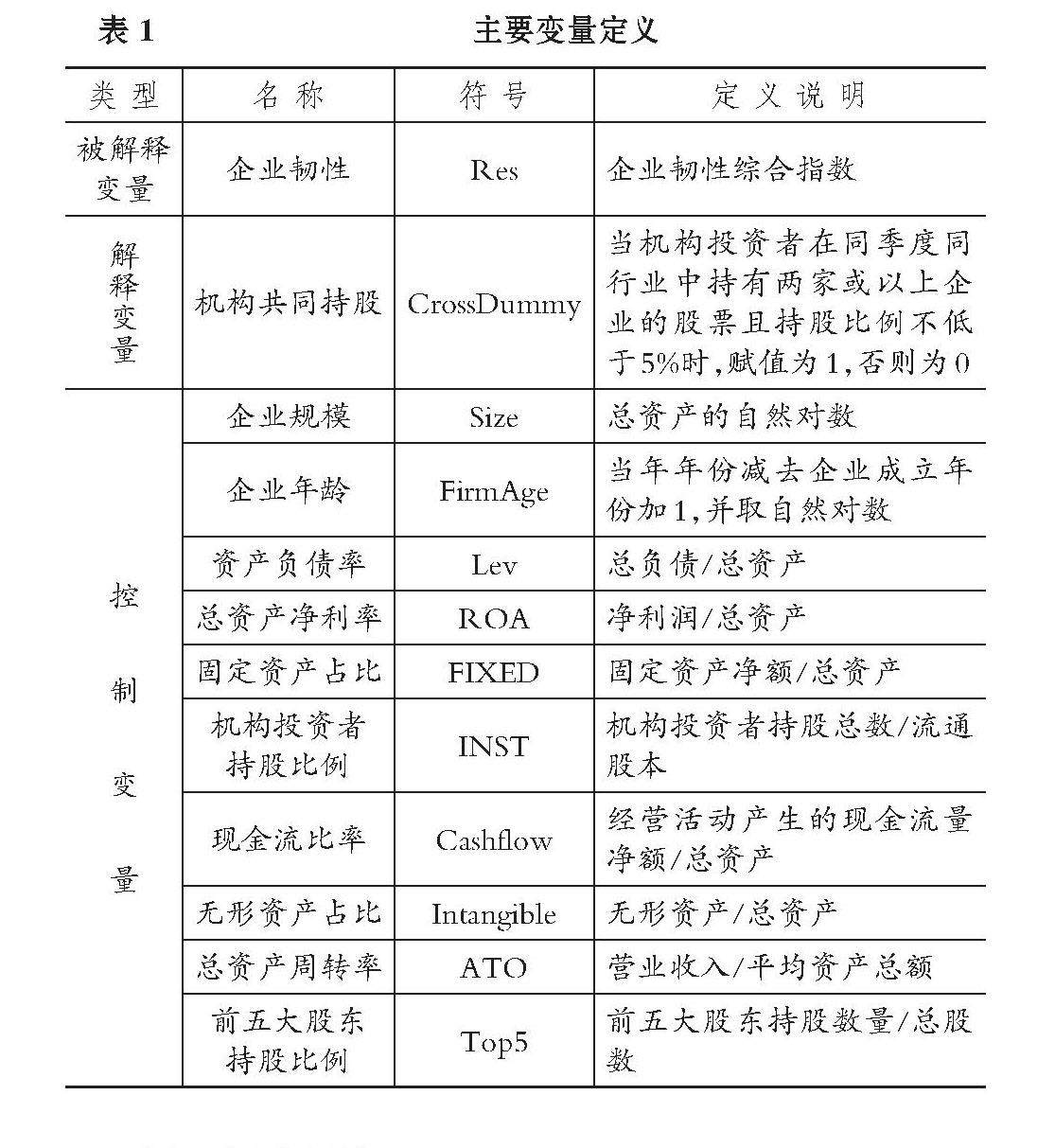

财会研究 | 机构共同持股与企业韧性

财会研究 | 机构共同持股与企业韧性

-

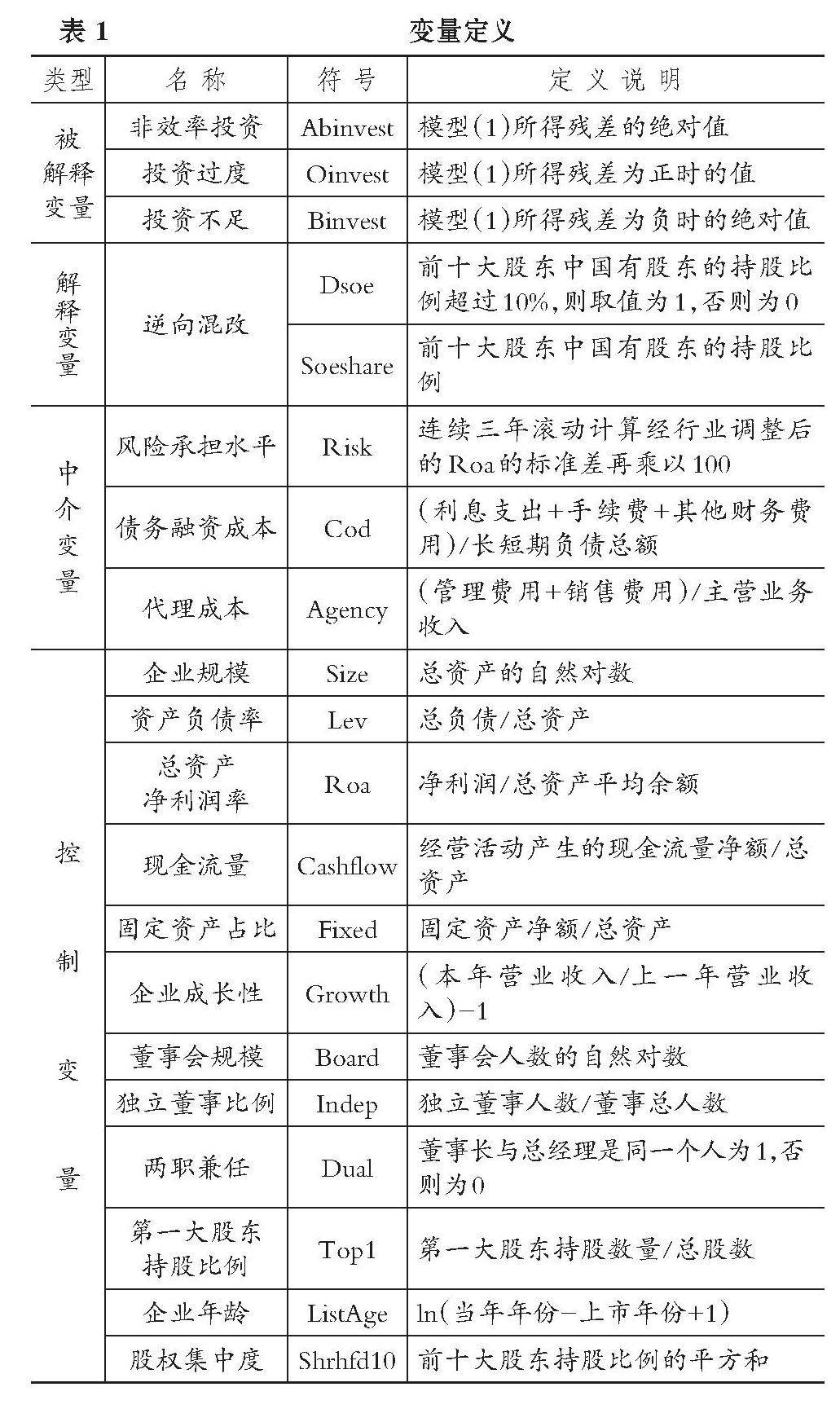

财会研究 | 逆向混改能抑制民营企业非效率投资吗

财会研究 | 逆向混改能抑制民营企业非效率投资吗

-

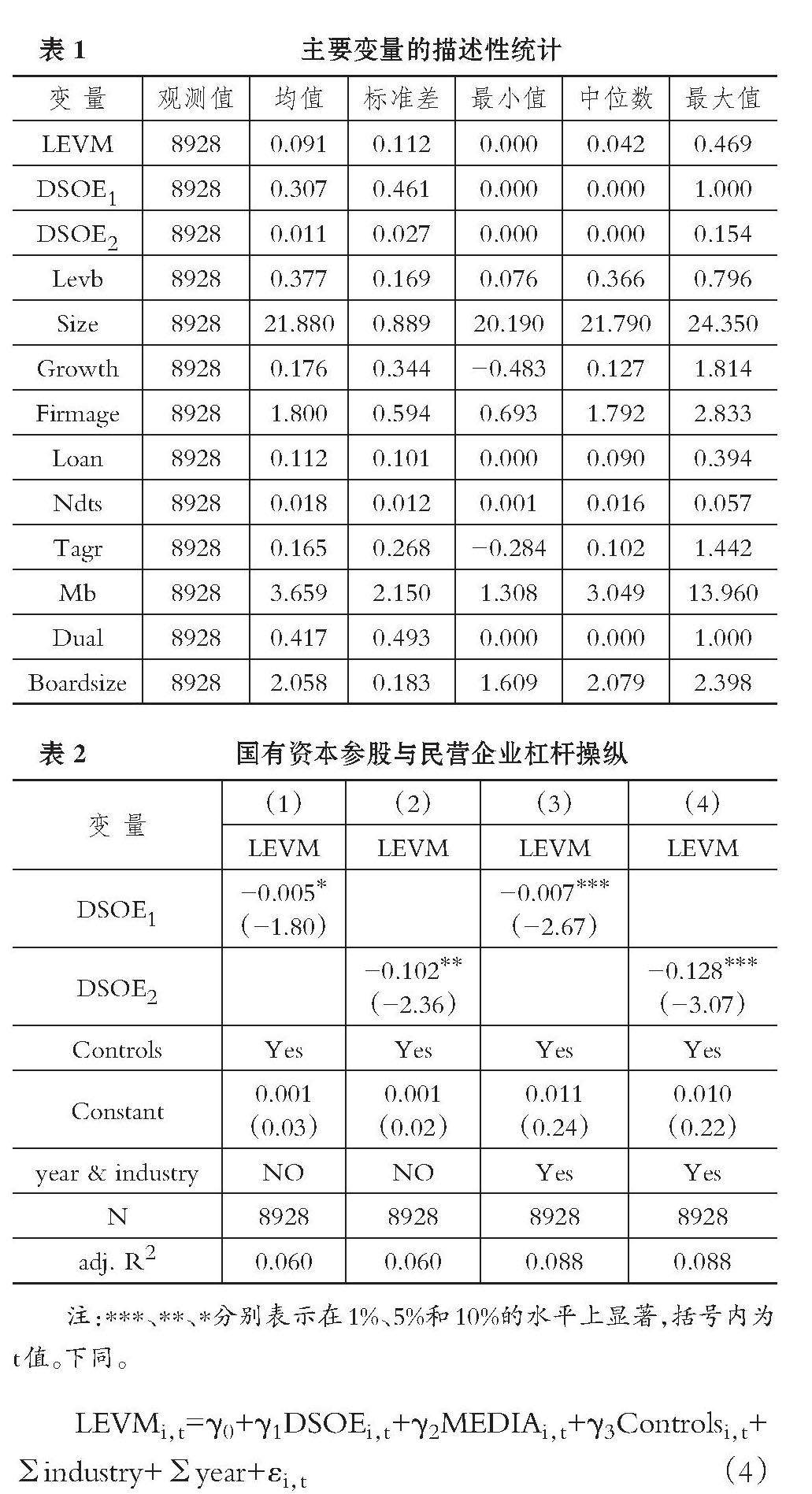

财会研究 | 国有资本参股与民营企业杠杆操纵

财会研究 | 国有资本参股与民营企业杠杆操纵

-

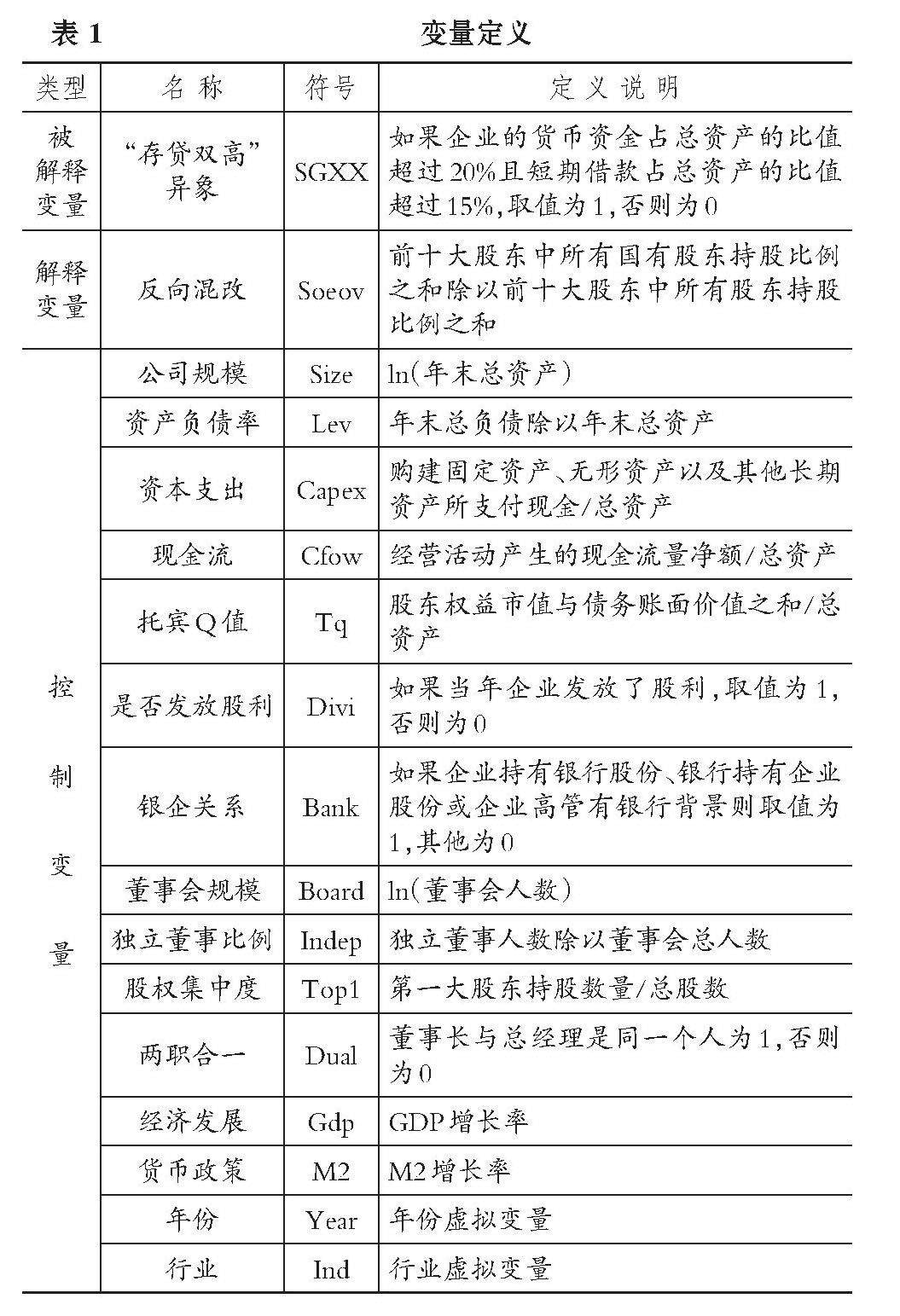

财会研究 | 反向混改与民营企业“存贷双高”异象

财会研究 | 反向混改与民营企业“存贷双高”异象

-

财会研究 | 数字金融有助于抑制企业财务造假吗

财会研究 | 数字金融有助于抑制企业财务造假吗

-

审计研究 | 国家审计信息化建设与地方国有企业投资效率

审计研究 | 国家审计信息化建设与地方国有企业投资效率

-

审计研究 | 研究型审计助力新质生产力提升:逻辑与路径

审计研究 | 研究型审计助力新质生产力提升:逻辑与路径

-

案例研究 | 证券审计机构协同监管机制探究

案例研究 | 证券审计机构协同监管机制探究

-

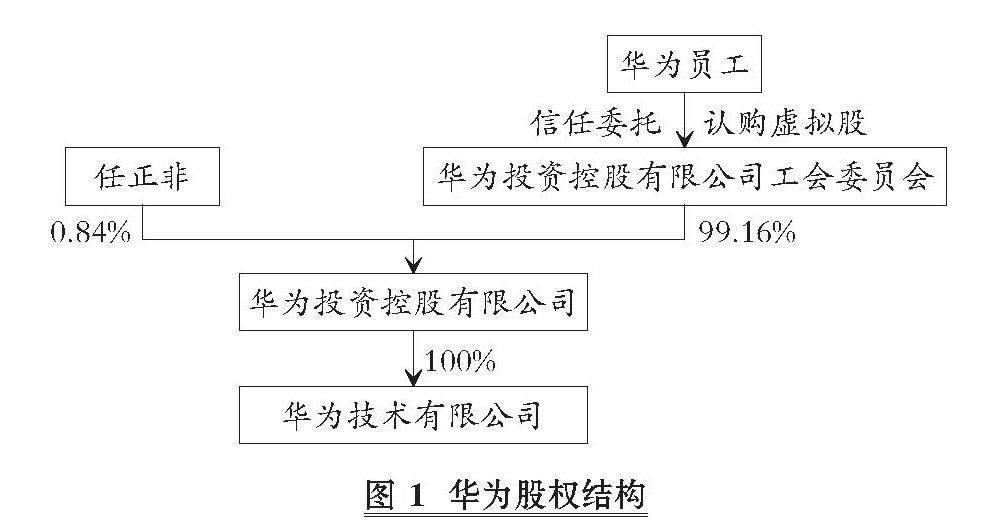

案例研究 | 股东异质性视角下华为双重股权机制分析

案例研究 | 股东异质性视角下华为双重股权机制分析

-

经管研究 | 分行业信息披露监管影响资本市场定价效率吗

经管研究 | 分行业信息披露监管影响资本市场定价效率吗

-

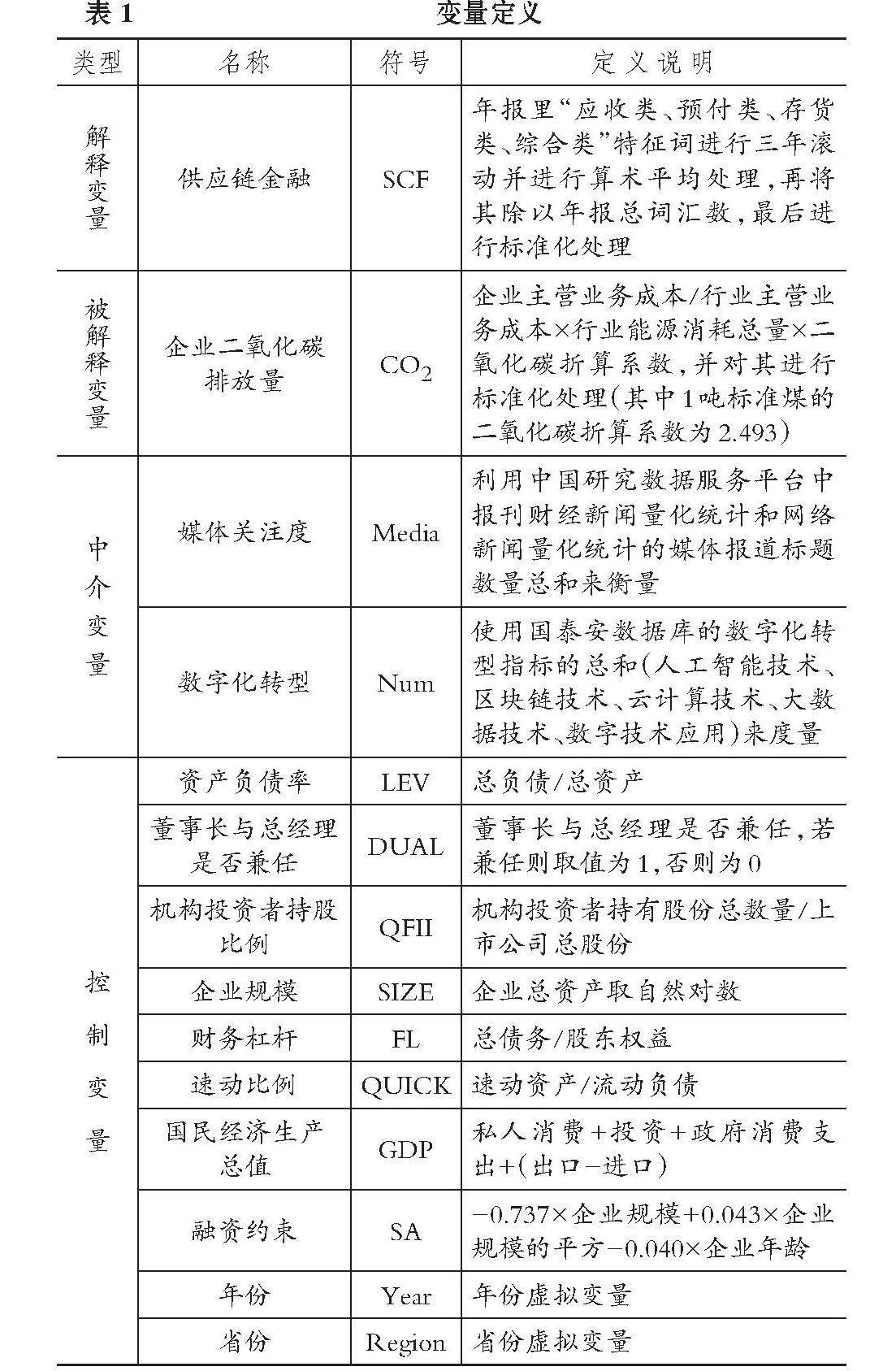

经管研究 | 供应链金融视角下制造业企业碳减排效应

经管研究 | 供应链金融视角下制造业企业碳减排效应

-

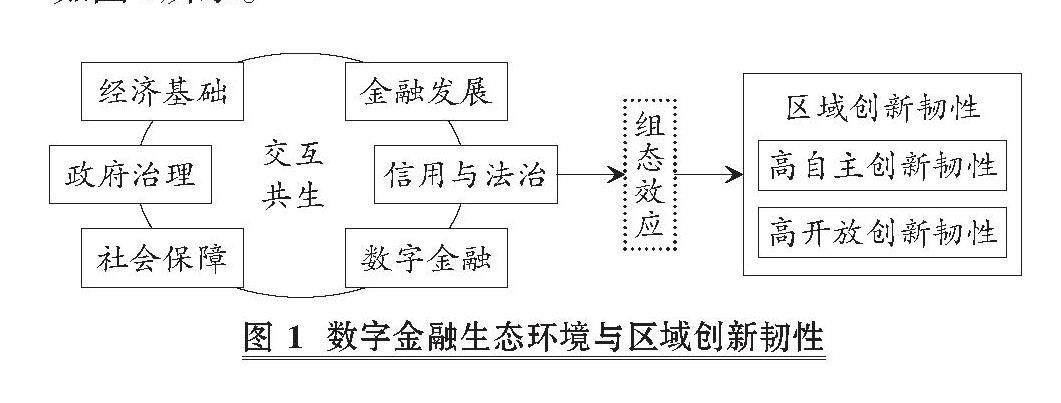

经管研究 | 数字金融生态对创新韧性的影响

经管研究 | 数字金融生态对创新韧性的影响

-

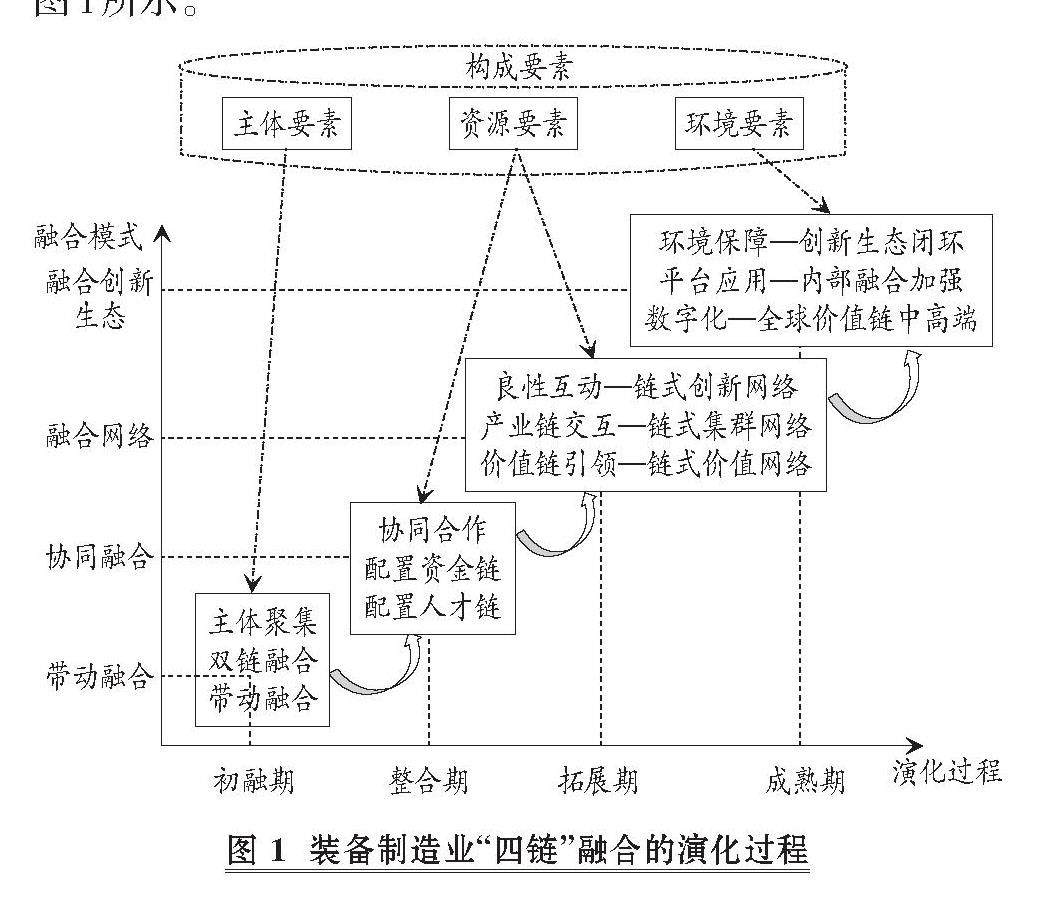

经管研究 | 装备制造业“四链”融合机理与双效测度研究

经管研究 | 装备制造业“四链”融合机理与双效测度研究

登录

登录