- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

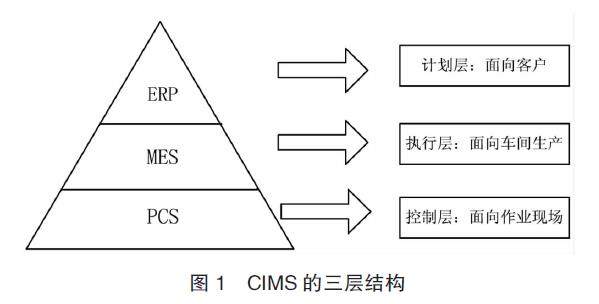

封面专题 | 成本管理数字化变革的实践探索

封面专题 | 成本管理数字化变革的实践探索

-

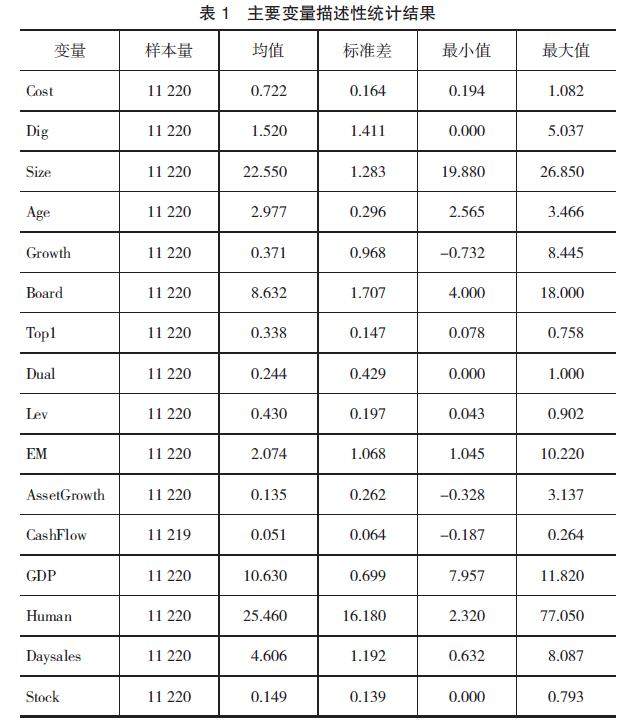

管理会计 | 数字化转型对实体企业经营成本的影响研究

管理会计 | 数字化转型对实体企业经营成本的影响研究

-

公司治理 | 供应链持股对管理层年报语调管理的影响研究

公司治理 | 供应链持股对管理层年报语调管理的影响研究

-

公司治理 | 环保问询对企业绿色技术创新的影响研究

公司治理 | 环保问询对企业绿色技术创新的影响研究

-

公司治理 | 企业集团的决策权配置与融资约束

公司治理 | 企业集团的决策权配置与融资约束

-

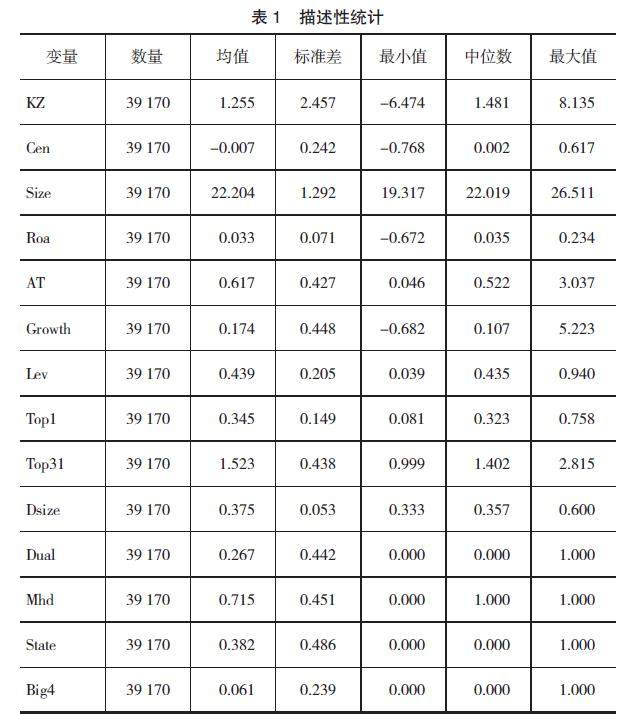

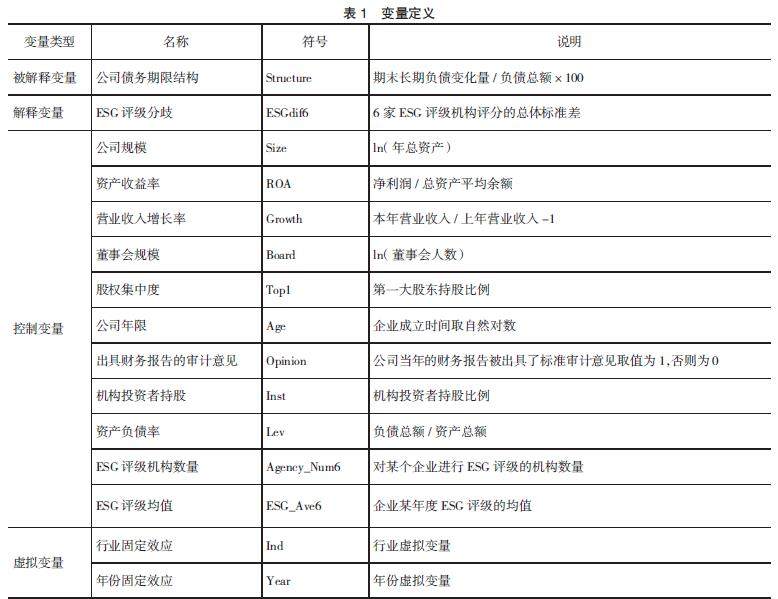

公司治理 | ESG评级分歧对企业债务期限结构的影响研究

公司治理 | ESG评级分歧对企业债务期限结构的影响研究

-

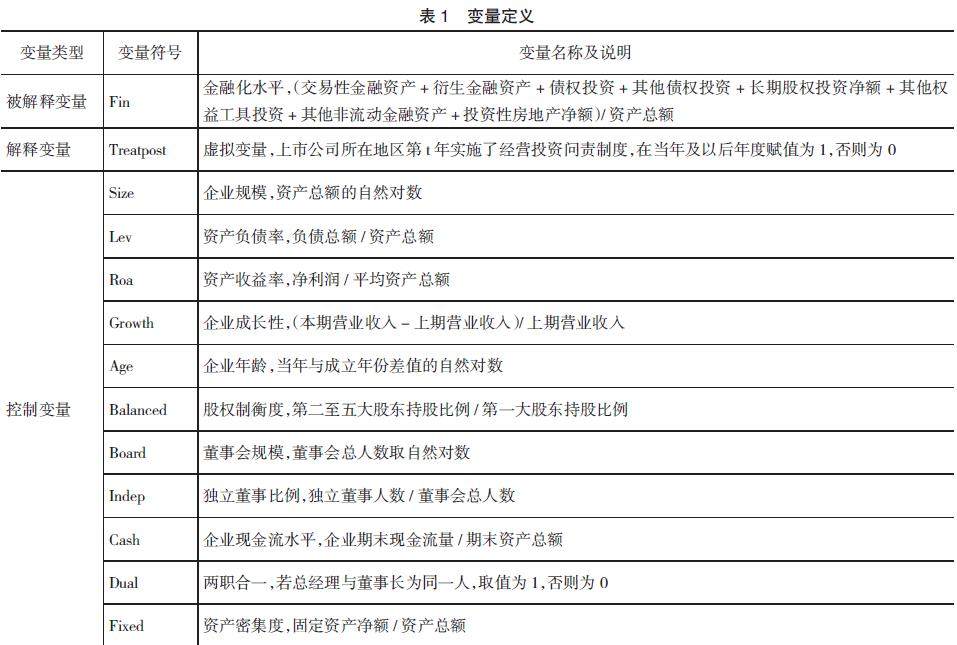

公司治理 | 经营投资问责制度能抑制国有企业“脱实向虚”吗

公司治理 | 经营投资问责制度能抑制国有企业“脱实向虚”吗

-

财税研究 | 企业减税降费的供应链转型升级效应研究

财税研究 | 企业减税降费的供应链转型升级效应研究

-

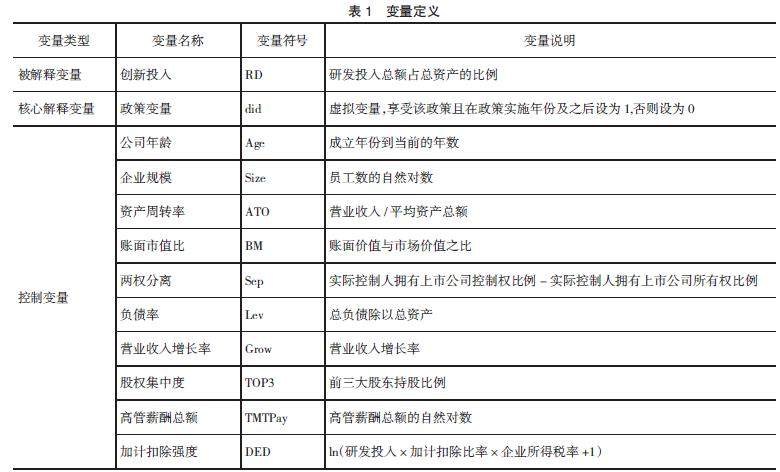

财税研究 | 延长所得税亏损结转年限与企业创新投入

财税研究 | 延长所得税亏损结转年限与企业创新投入

-

财税研究 | 北京市教育领域财政科技经费分配机制创新研究

财税研究 | 北京市教育领域财政科技经费分配机制创新研究

-

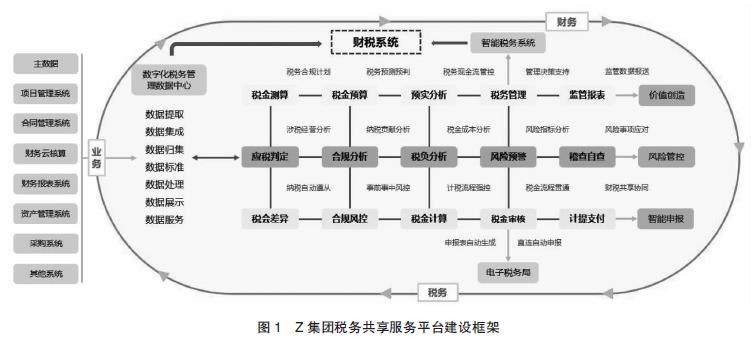

财税研究 | 重型装备制造企业税务管理数智化转型路径研究

财税研究 | 重型装备制造企业税务管理数智化转型路径研究

-

财税研究 | 中国式现代化共同富裕的机理与展望

财税研究 | 中国式现代化共同富裕的机理与展望

-

准则制度 | 我国长期股权投资核算规则的横向比较与剖析

准则制度 | 我国长期股权投资核算规则的横向比较与剖析

-

数据资产 | 基于DeepSeek智能算法的财务概念框架演进研究

数据资产 | 基于DeepSeek智能算法的财务概念框架演进研究

-

高校财务 | 高校财会“十五五”规划的建议

高校财务 | 高校财会“十五五”规划的建议

-

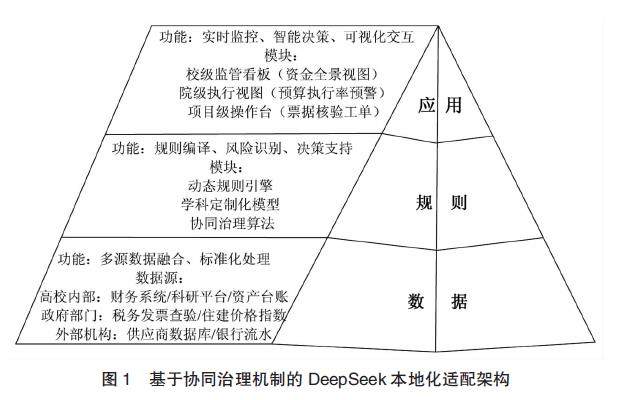

高校财务 | 高校教育经费监管的敏捷化转型研究

高校财务 | 高校教育经费监管的敏捷化转型研究

-

高校财务 | 我国高校科研外协经费的会计核算与优化管理

高校财务 | 我国高校科研外协经费的会计核算与优化管理

-

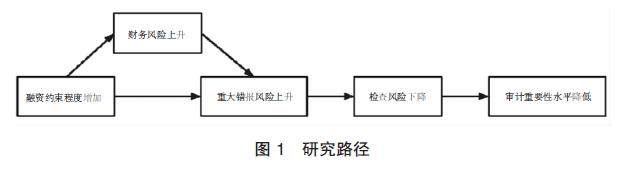

审计广角 | 融资约束会影响财务审计重要性水平吗

审计广角 | 融资约束会影响财务审计重要性水平吗

-

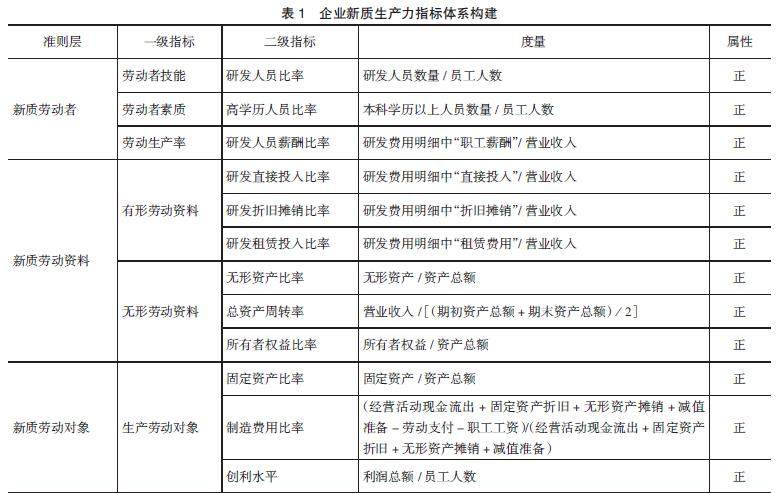

新质生产力 | 新质生产力推动企业价值链跃升研究

新质生产力 | 新质生产力推动企业价值链跃升研究

登录

登录