- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

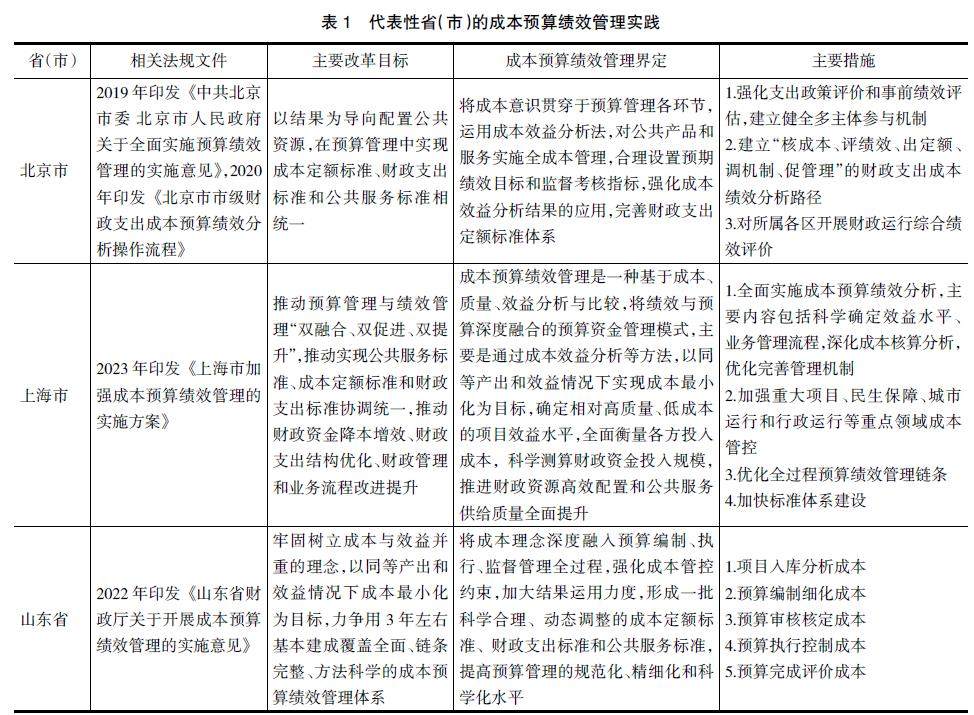

封面专题 | 预算成本绩效管理赋能零基预算改革研究

封面专题 | 预算成本绩效管理赋能零基预算改革研究

-

财税研究 | 政府补贴对企业新质生产力发展的影响机制研究

财税研究 | 政府补贴对企业新质生产力发展的影响机制研究

-

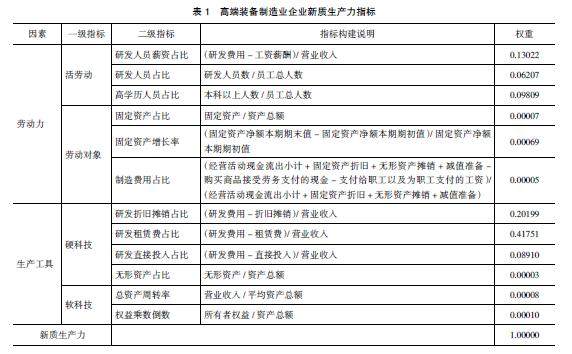

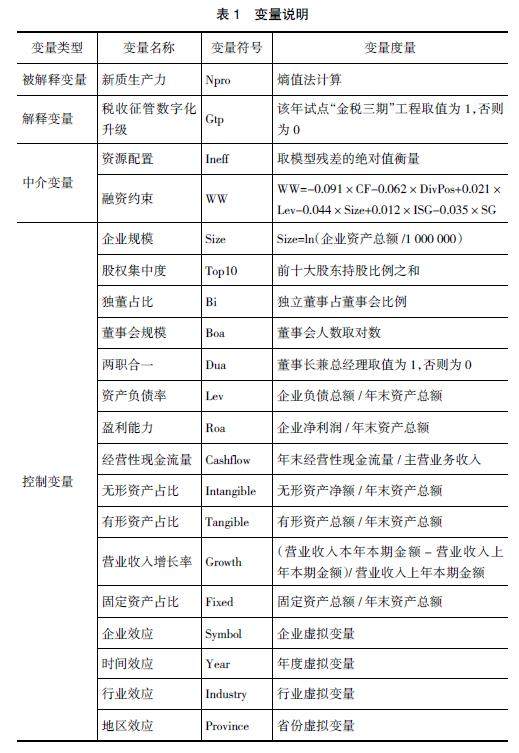

财税研究 | 税收征管数字化升级对企业新质生产力的影响研究

财税研究 | 税收征管数字化升级对企业新质生产力的影响研究

-

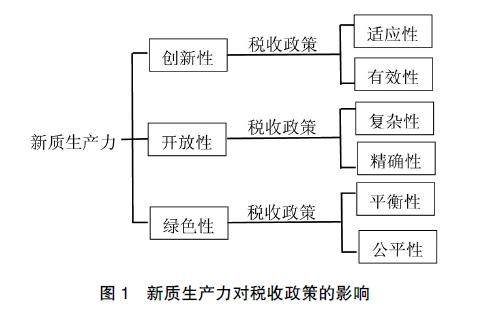

财税研究 | 发展新质生产力对税收政策的影响及建议

财税研究 | 发展新质生产力对税收政策的影响及建议

-

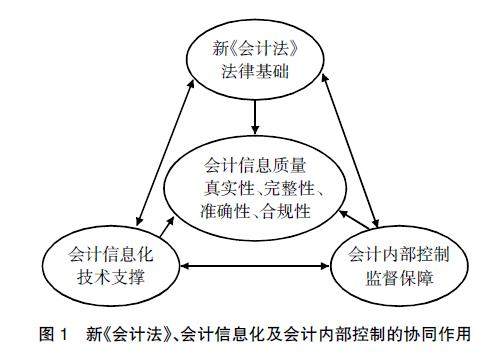

财税研究 | 新《会计法》下企业会计信息质量的优化策略

财税研究 | 新《会计法》下企业会计信息质量的优化策略

-

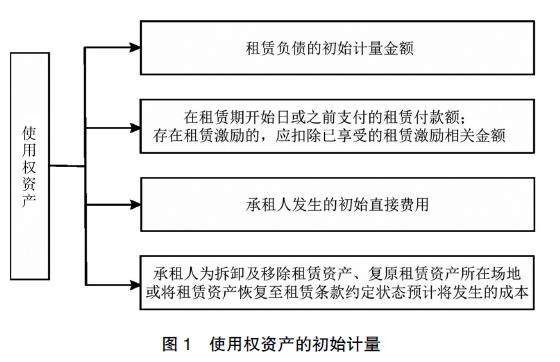

准则制度 | 新租赁准则能否提高会计信息可靠性

准则制度 | 新租赁准则能否提高会计信息可靠性

-

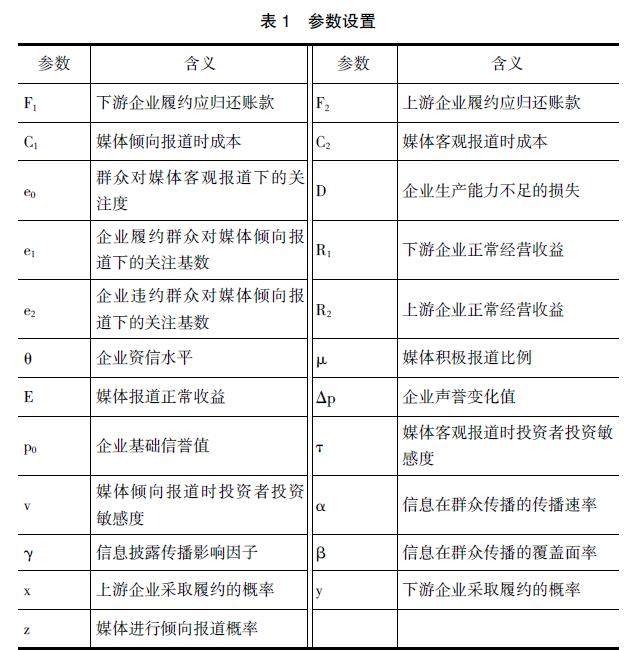

公司治理 | 企业间流动性风险传染动态演化机制研究

公司治理 | 企业间流动性风险传染动态演化机制研究

-

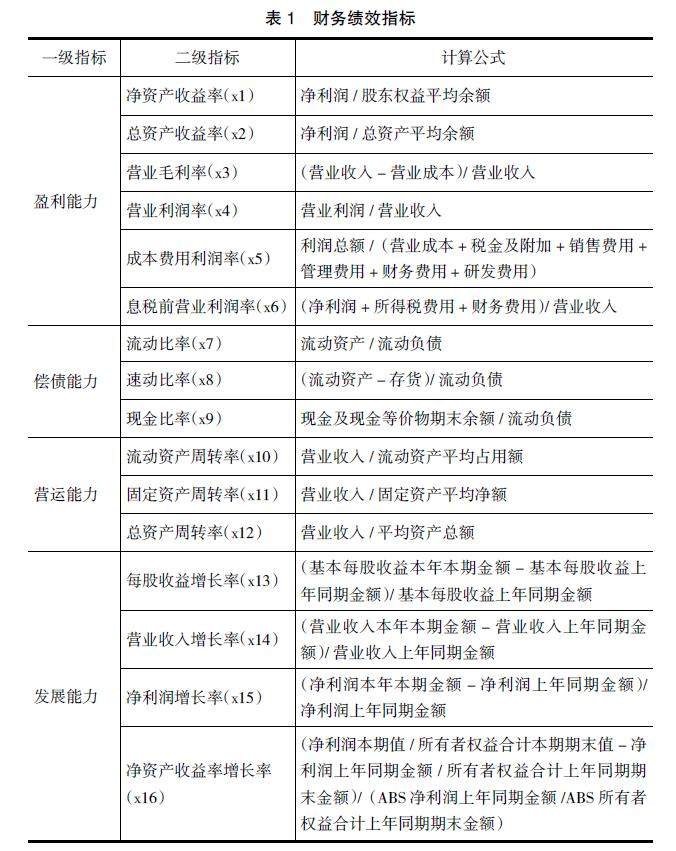

公司治理 | 安全信息披露对财务绩效影响研究

公司治理 | 安全信息披露对财务绩效影响研究

-

公司治理 | 企业成本结构、银企关系与全要素生产率

公司治理 | 企业成本结构、银企关系与全要素生产率

-

公司治理 | ESG评级分歧对企业债务融资成本的影响研究

公司治理 | ESG评级分歧对企业债务融资成本的影响研究

-

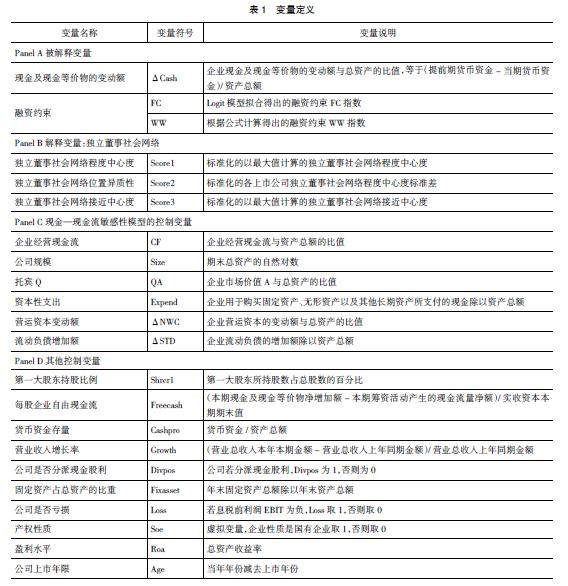

公司治理 | 独立董事社会网络与企业融资约束

公司治理 | 独立董事社会网络与企业融资约束

-

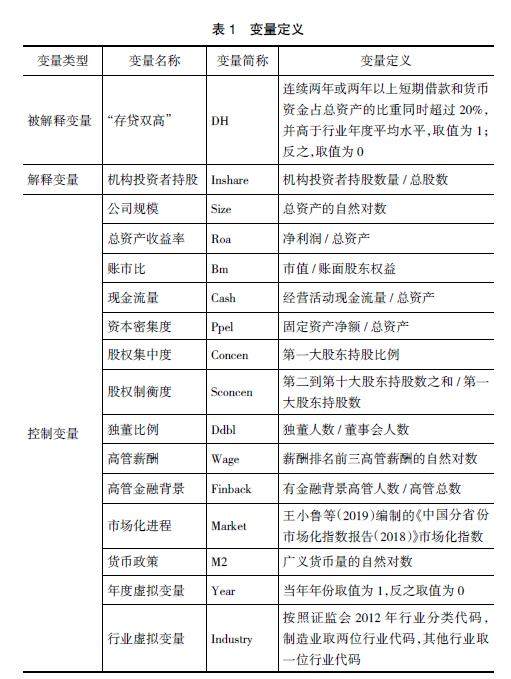

公司治理 | 机构投资者持股与企业“存贷双高”

公司治理 | 机构投资者持股与企业“存贷双高”

-

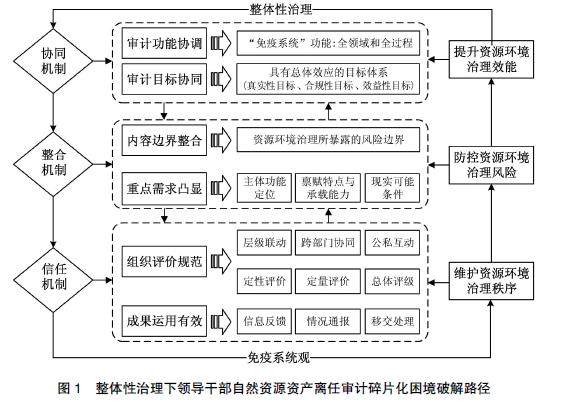

审计广角 | 领导干部自然资源资产离任审计碎片化困境破解

审计广角 | 领导干部自然资源资产离任审计碎片化困境破解

-

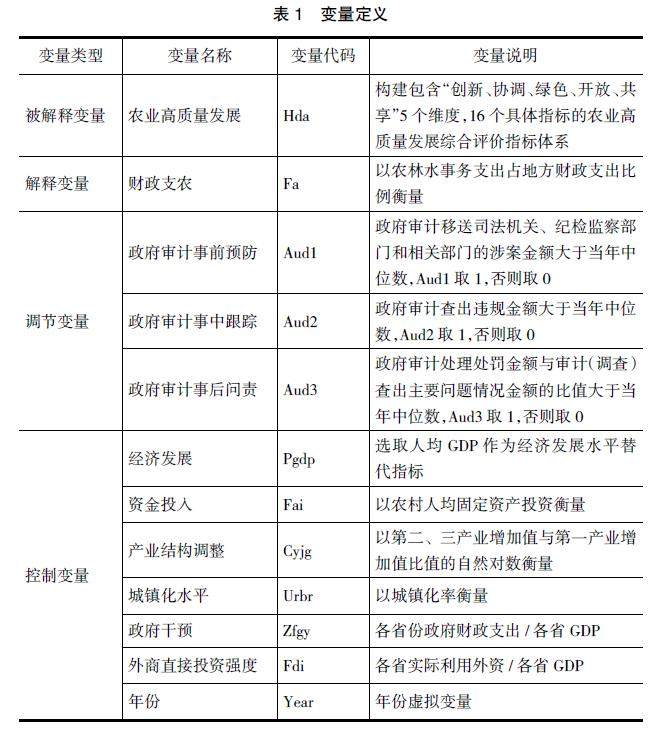

审计广角 | 财政支农、政府审计与农业高质量发展

审计广角 | 财政支农、政府审计与农业高质量发展

-

审计广角 | 审计监督助力党建的历史作用探究

审计广角 | 审计监督助力党建的历史作用探究

-

审计广角 | 上市公司关联交易、治理生态与审计费用

审计广角 | 上市公司关联交易、治理生态与审计费用

-

审计广角 | 会计学专业课程思政协同育人生态系统构建

审计广角 | 会计学专业课程思政协同育人生态系统构建

-

新质生产力 | 新质生产力背景下双向FDI协调发展与技术创新

新质生产力 | 新质生产力背景下双向FDI协调发展与技术创新

-

医院财务 | 新质生产力下医院智慧运营管理实践研究

医院财务 | 新质生产力下医院智慧运营管理实践研究

过往期刊

更多-

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录