- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

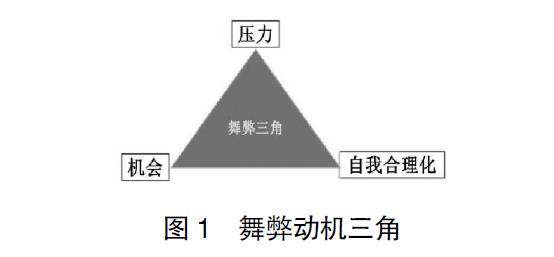

封面专题 | 从两个“舞弊三角理论”谈舞弊的预防与调查

封面专题 | 从两个“舞弊三角理论”谈舞弊的预防与调查

-

环境会计 | GRI准则能否抑制ESG报告语调操纵?

环境会计 | GRI准则能否抑制ESG报告语调操纵?

-

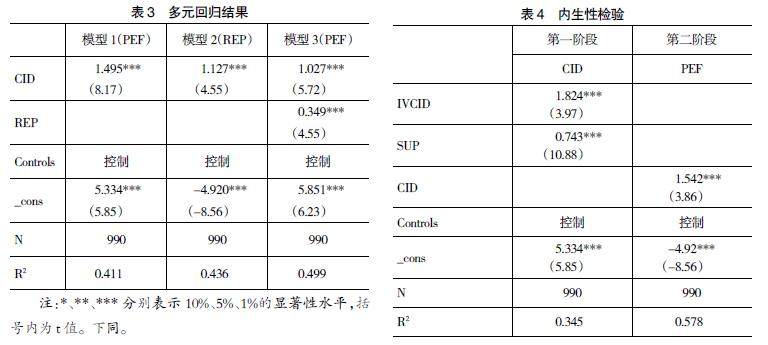

环境会计 | 碳信息披露、声誉与企业绩效的关系研究

环境会计 | 碳信息披露、声誉与企业绩效的关系研究

-

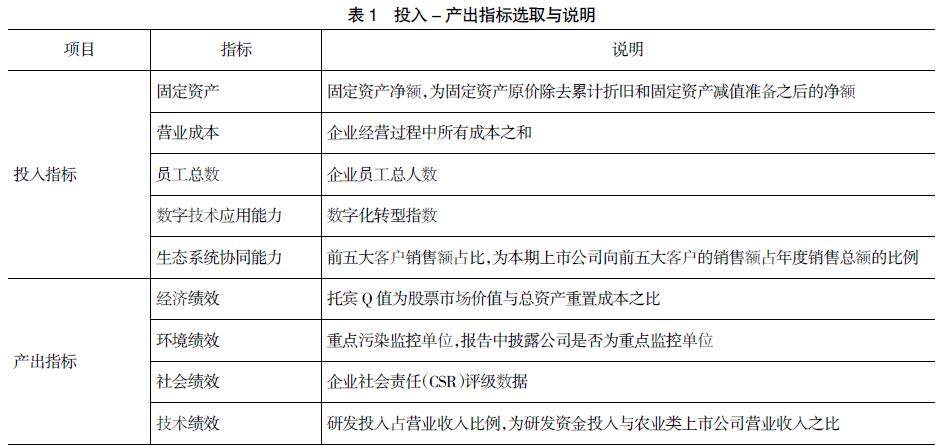

环境会计 | 基于DEA模型的数字农业绩效评价研究

环境会计 | 基于DEA模型的数字农业绩效评价研究

-

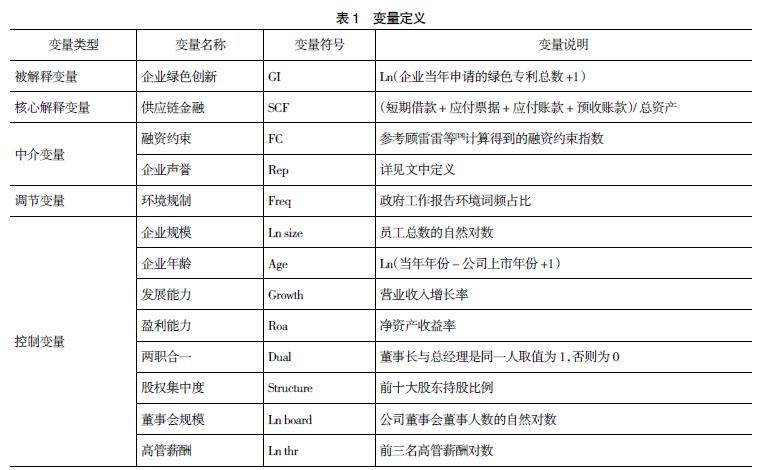

环境会计 | 供应链金融、环境规制与企业绿色创新

环境会计 | 供应链金融、环境规制与企业绿色创新

-

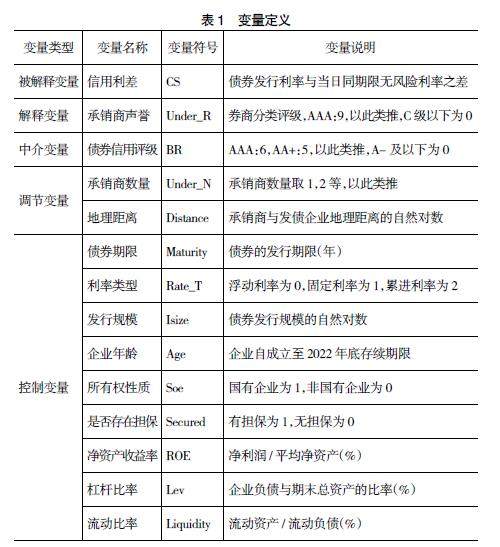

环境会计 | 承销商声誉、信用评级与债券信用利差

环境会计 | 承销商声誉、信用评级与债券信用利差

-

金融财务 | ESG评级分歧与中小企业信贷可得性:赋能或负能?

金融财务 | ESG评级分歧与中小企业信贷可得性:赋能或负能?

-

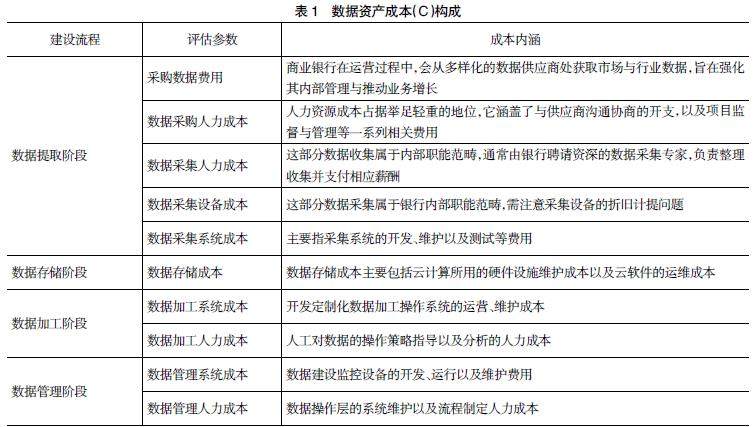

金融财务 | 商业银行数据资产估值的改进与创新

金融财务 | 商业银行数据资产估值的改进与创新

-

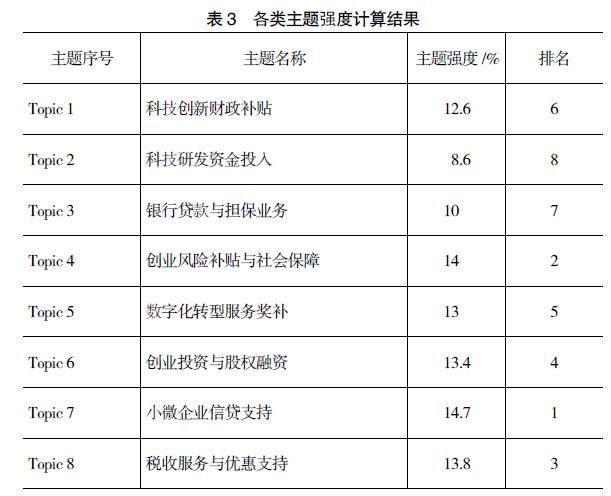

金融财务 | 中小企业创新发展的财税金融政策优化研究

金融财务 | 中小企业创新发展的财税金融政策优化研究

-

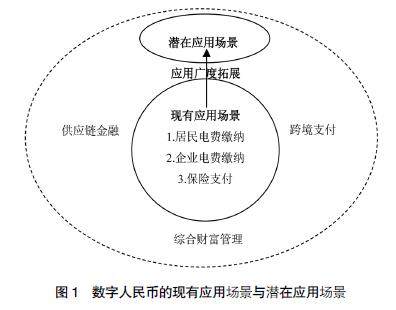

金融财务 | 电网企业数字人民币应用的优化路径研究

金融财务 | 电网企业数字人民币应用的优化路径研究

-

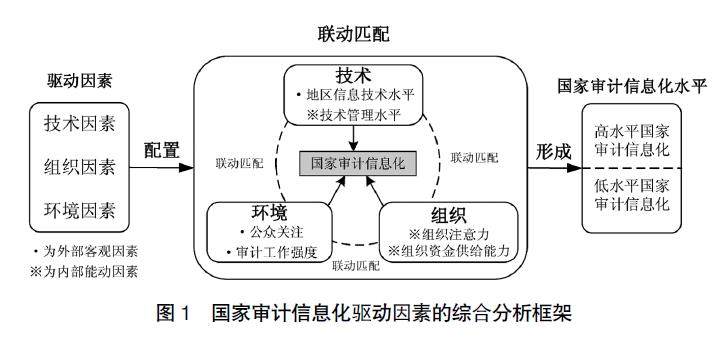

审计广角 | 什么决定了国家审计信息化水平?

审计广角 | 什么决定了国家审计信息化水平?

-

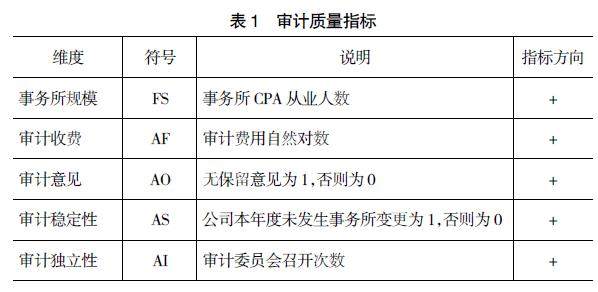

审计广角 | 数字化转型、高质量审计与企业弹性

审计广角 | 数字化转型、高质量审计与企业弹性

-

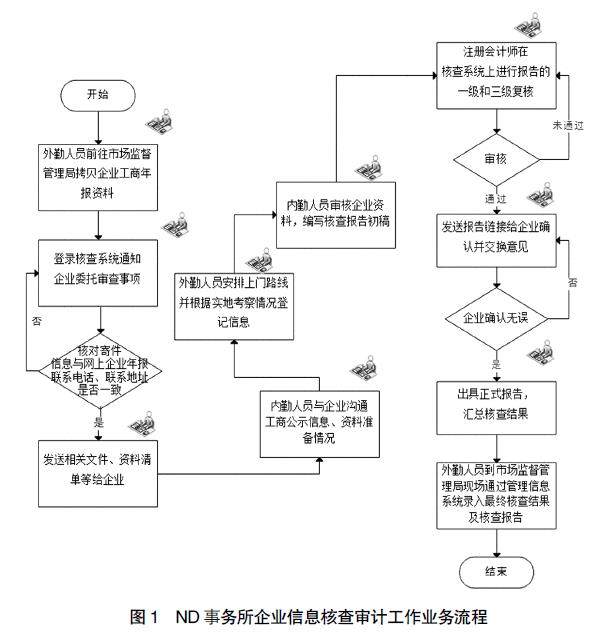

审计广角 | 基于RPA+DeepSeek的企业信息核查审计机器人研究

审计广角 | 基于RPA+DeepSeek的企业信息核查审计机器人研究

-

审计广角 | 基于SWOT分析的内部审计高质量发展现状研究

审计广角 | 基于SWOT分析的内部审计高质量发展现状研究

-

审计广角 | 数字金融发展能否提升企业新质生产力?

审计广角 | 数字金融发展能否提升企业新质生产力?

-

新质生产力 | 绿色金融、绿色技术创新与新质生产力

新质生产力 | 绿色金融、绿色技术创新与新质生产力

-

新质生产力 | 数据要素、新质生产力与数字经济理论分析

新质生产力 | 数据要素、新质生产力与数字经济理论分析

-

管理会计 | 杜邦财务系统的改进及其在机电行业的应用

管理会计 | 杜邦财务系统的改进及其在机电行业的应用

过往期刊

更多-

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录