目录

快速导航-

经济纵横 | 新经济形势下房地产市场发展面临的挑战及对策

经济纵横 | 新经济形势下房地产市场发展面临的挑战及对策

-

经济纵横 | 新形势下建筑与房地产经济的发展策略

经济纵横 | 新形势下建筑与房地产经济的发展策略

-

经济纵横 | 文体旅融合视域下冰雪经济高质量发展对策研究

经济纵横 | 文体旅融合视域下冰雪经济高质量发展对策研究

-

区域经济 | 对房地产投资与区域经济发展的相关探讨

区域经济 | 对房地产投资与区域经济发展的相关探讨

-

区域经济 | 商业银行资产业务经营策略

区域经济 | 商业银行资产业务经营策略

-

企业论坛 | 新质生产力背景下国有煤炭企业科技创新的路径研究

企业论坛 | 新质生产力背景下国有煤炭企业科技创新的路径研究

-

企业管理 | 提质增效导向下经济运行分析对企业管理水平的提升路径研究

企业管理 | 提质增效导向下经济运行分析对企业管理水平的提升路径研究

-

企业管理 | 印章审批流程闭环管理在建筑企业合规体系中的支撑作用

企业管理 | 印章审批流程闭环管理在建筑企业合规体系中的支撑作用

-

企业管理 | 管理会计在国有企业运营管理中应用的探索与思考

企业管理 | 管理会计在国有企业运营管理中应用的探索与思考

-

管理科学 | 论新时代背景下如何提升企业绩效考核工作质效

管理科学 | 论新时代背景下如何提升企业绩效考核工作质效

-

管理科学 | 数字化转型赋能保险公司人力资源管理模式的创新

管理科学 | 数字化转型赋能保险公司人力资源管理模式的创新

-

管理科学 | 关于强化商业银行薪酬管理的几点思考

管理科学 | 关于强化商业银行薪酬管理的几点思考

-

人才培养与管理 | 人力资源管理在构建和谐劳动关系中的作用探析

人才培养与管理 | 人力资源管理在构建和谐劳动关系中的作用探析

-

人才培养与管理 | 多措并举做实国有企业员工培训工作

人才培养与管理 | 多措并举做实国有企业员工培训工作

-

财金前沿 | 基于AI的供应链资金链管理研究

财金前沿 | 基于AI的供应链资金链管理研究

-

财金前沿 | 企业业财融合的难点及应对策略探析

财金前沿 | 企业业财融合的难点及应对策略探析

-

财金前沿 | 业财融合背景下的企业财务风险管控探究

财金前沿 | 业财融合背景下的企业财务风险管控探究

-

财金前沿 | 国有企业业财融合存在的问题与改进建议

财金前沿 | 国有企业业财融合存在的问题与改进建议

-

财金前沿 | 基于数字化转型的企业内部审计风险识别与防范措施探析

财金前沿 | 基于数字化转型的企业内部审计风险识别与防范措施探析

-

财金前沿 | 加强国有企业内部控制与财务风险管理的措施

财金前沿 | 加强国有企业内部控制与财务风险管理的措施

-

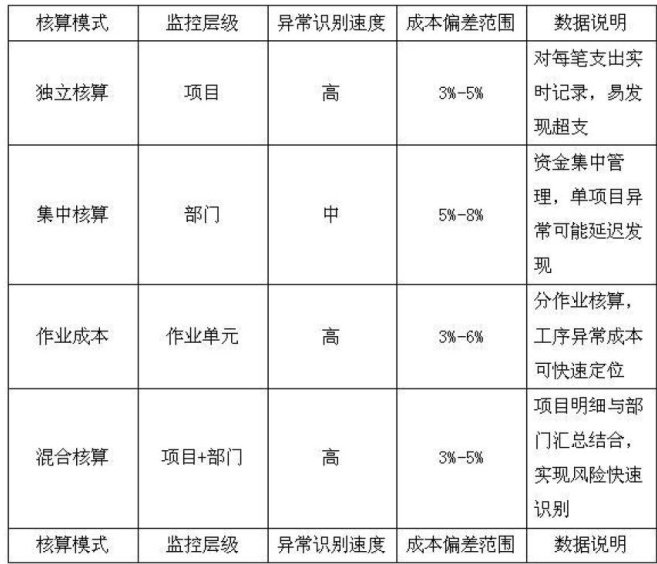

财金前沿 | 工程项目会计核算模式比较与适应性研究

财金前沿 | 工程项目会计核算模式比较与适应性研究

-

财金前沿 | 大数据时代国有企业财务信息化建设探讨

财金前沿 | 大数据时代国有企业财务信息化建设探讨

-

财金前沿 | 新形势下高速公路建设企业财务管理问题及对策研究

财金前沿 | 新形势下高速公路建设企业财务管理问题及对策研究

-

财金前沿 | 基于全面预算管理体系的企业成本控制探析

财金前沿 | 基于全面预算管理体系的企业成本控制探析

-

财金前沿 | 制造型企业业财融合面临的挑战与对策

财金前沿 | 制造型企业业财融合面临的挑战与对策

-

财金前沿 | 业财融合框架下的企业战略决策支持系统研究

财金前沿 | 业财融合框架下的企业战略决策支持系统研究

-

财金前沿 | 数字化转型背景下国有企业预算管理的创新实践

财金前沿 | 数字化转型背景下国有企业预算管理的创新实践

-

财金前沿 | 业财融合视角下企业成本管控的精细化转型策略分析

财金前沿 | 业财融合视角下企业成本管控的精细化转型策略分析

-

财金前沿 | 企业实施业财融合面临的困境与破局思路探索

财金前沿 | 企业实施业财融合面临的困境与破局思路探索

-

财金前沿 | 供应链票据在工程项目资金流管理中的应用

财金前沿 | 供应链票据在工程项目资金流管理中的应用

-

财金前沿 | 大数据视角下国企财务共享服务效率评价体系构建

财金前沿 | 大数据视角下国企财务共享服务效率评价体系构建

-

财金前沿 | 业财融合视角下国有企业内部控制体系建设的审视与重构

财金前沿 | 业财融合视角下国有企业内部控制体系建设的审视与重构

-

财金前沿 | 大数据背景下建筑业财务数字化发展现状及数字化改革的意义

财金前沿 | 大数据背景下建筑业财务数字化发展现状及数字化改革的意义

-

财金前沿 | 企业财务共享中心单据审核的信息安全与保护策略研究

财金前沿 | 企业财务共享中心单据审核的信息安全与保护策略研究

-

财金前沿 | 企业业财融合赋能精细化财务管理的优化策略研究

财金前沿 | 企业业财融合赋能精细化财务管理的优化策略研究

-

财金前沿 | 业财融合视角下燃气企业全面预算管理实施路径

财金前沿 | 业财融合视角下燃气企业全面预算管理实施路径

-

财金前沿 | 基于业财一体化的集团企业财务信息化建设

财金前沿 | 基于业财一体化的集团企业财务信息化建设

-

财政金融 | 高新技术企业资金管理问题及优化措施

财政金融 | 高新技术企业资金管理问题及优化措施

-

财政金融 | 民营企业财务内部控制建设探究

财政金融 | 民营企业财务内部控制建设探究

-

财政金融 | 信息化背景下的企业内部控制体系问题研究

财政金融 | 信息化背景下的企业内部控制体系问题研究

-

财政金融 | 经济新常态下建筑业物资贸易企业融资困境的对策探讨

财政金融 | 经济新常态下建筑业物资贸易企业融资困境的对策探讨

-

财政金融 | 城投公司投融资管理优化探究

财政金融 | 城投公司投融资管理优化探究

-

财政金融 | 矿山施工工程项目资金风险防控策略研究

财政金融 | 矿山施工工程项目资金风险防控策略研究

-

财政金融 | 售电公司内部控制体系建设路径探究

财政金融 | 售电公司内部控制体系建设路径探究

-

财政金融 | 民营企业融资管理存在的问题及应对举措

财政金融 | 民营企业融资管理存在的问题及应对举措

-

财政金融 | 建筑施工企业工程项自资金自平衡问题及对策研究

财政金融 | 建筑施工企业工程项自资金自平衡问题及对策研究

-

财政金融 | 铁路公司资金管理的难点与应对策略

财政金融 | 铁路公司资金管理的难点与应对策略

-

财政金融 | 新发展格局下企业提升内部控制的有效措施研究

财政金融 | 新发展格局下企业提升内部控制的有效措施研究

-

财政金融 | 新质生产力赋能内部审计高质量发展路径分析

财政金融 | 新质生产力赋能内部审计高质量发展路径分析

-

财政金融 | 企业业财融合与数字化转型的探讨与落地实践

财政金融 | 企业业财融合与数字化转型的探讨与落地实践

-

财政金融 | 国企内部审计如何赋能大监督体系建设

财政金融 | 国企内部审计如何赋能大监督体系建设

-

财政金融 | 施工单位应收账款管控与市场拓展平衡研究

财政金融 | 施工单位应收账款管控与市场拓展平衡研究

-

财政金融 | 企业会计信息化风险防范措施研究

财政金融 | 企业会计信息化风险防范措施研究

-

财政金融 | 大型企业并购项目全流程风险识别与应对策略研究

财政金融 | 大型企业并购项目全流程风险识别与应对策略研究

-

财务管理 | 企业预算管理存在的问题及解决措施

财务管理 | 企业预算管理存在的问题及解决措施

-

财务管理 | 财务会计管理与财务审计协同机制研究

财务管理 | 财务会计管理与财务审计协同机制研究

-

财务管理 | 国有企业加强财务共享中心建设的优化策略探讨

财务管理 | 国有企业加强财务共享中心建设的优化策略探讨

-

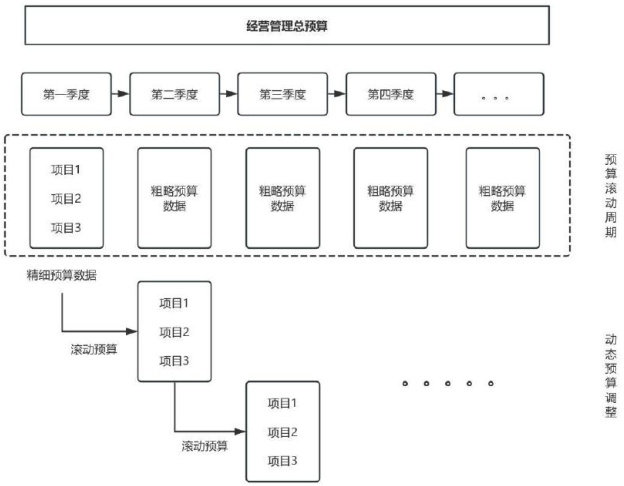

财务管理 | 现代企业应用滚动预算面临的难点及其对策

财务管理 | 现代企业应用滚动预算面临的难点及其对策

-

财务管理 | 新能源企业全面预算管理问题及优化改进对策研究

财务管理 | 新能源企业全面预算管理问题及优化改进对策研究

-

财务管理 | 企业财务管理信息化建设优化路径探讨

财务管理 | 企业财务管理信息化建设优化路径探讨

-

财务管理 | 价值创造导向下的新收购企业财务绩效提升策略研究

财务管理 | 价值创造导向下的新收购企业财务绩效提升策略研究

-

财务管理 | 城市地铁项目财务管理与成本控制的优化路径探讨

财务管理 | 城市地铁项目财务管理与成本控制的优化路径探讨

-

财务管理 | 新会计准则视域下国有企业财务管理优化研究

财务管理 | 新会计准则视域下国有企业财务管理优化研究

-

财务管理 | 国有企业全面预算管理问题研究

财务管理 | 国有企业全面预算管理问题研究

-

财务管理 | 制造企业实施全面预算管理的难点及应对策略

财务管理 | 制造企业实施全面预算管理的难点及应对策略

-

财务管理 | 钢结构企业现金流管理优化与财务风险防控研究

财务管理 | 钢结构企业现金流管理优化与财务风险防控研究

-

财务管理 | 公路工程施工项目全经营周期成本管理的措施

财务管理 | 公路工程施工项目全经营周期成本管理的措施

-

财务管理 | 项目制管理模式与财务预算控制的研究

财务管理 | 项目制管理模式与财务预算控制的研究

-

财务管理 | 国有企业全面预算管理应用探究

财务管理 | 国有企业全面预算管理应用探究

-

财务管理 | 企业全面预算管理与绩效评价路径研究

财务管理 | 企业全面预算管理与绩效评价路径研究

-

应用技术交流 | 公路工程水泥混凝土原材料的试验检测及质量控制分析

应用技术交流 | 公路工程水泥混凝土原材料的试验检测及质量控制分析

-

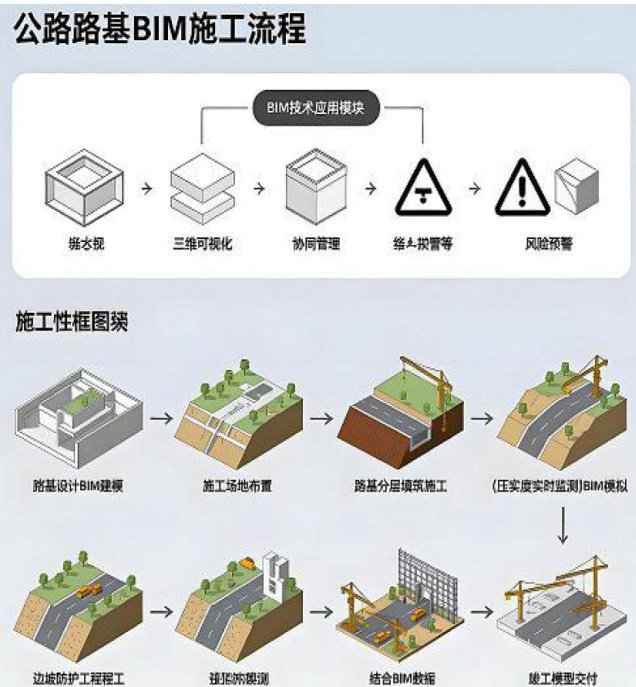

应用技术交流 | 公路路基BIM施工技术及质量检测

应用技术交流 | 公路路基BIM施工技术及质量检测

-

技术探讨与推广 | 加油机计量检定中常见问题及对策

技术探讨与推广 | 加油机计量检定中常见问题及对策

-

技术探讨与推广 | 基于企业技术创新的专利技术信息挖掘与分析

技术探讨与推广 | 基于企业技术创新的专利技术信息挖掘与分析

登录

登录