目录

快速导航-

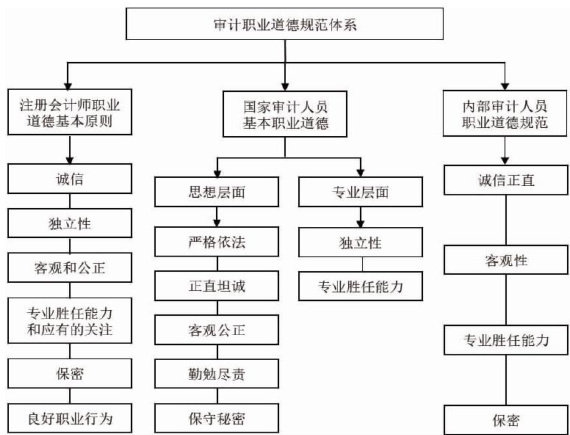

中国审计学自主知识体系 | 中国审计伦理的制度化建构:传统文化基因与现代治理逻辑

中国审计学自主知识体系 | 中国审计伦理的制度化建构:传统文化基因与现代治理逻辑

-

中国审计学自主知识体系 | 中国特色社会主义审计理论的“链式”治理诠释

中国审计学自主知识体系 | 中国特色社会主义审计理论的“链式”治理诠释

-

审计理论 | 政府财会监督与关键审计事项信息含量

审计理论 | 政府财会监督与关键审计事项信息含量

-

审计理论 | 高管宏观经济认知与审计收费

审计理论 | 高管宏观经济认知与审计收费

-

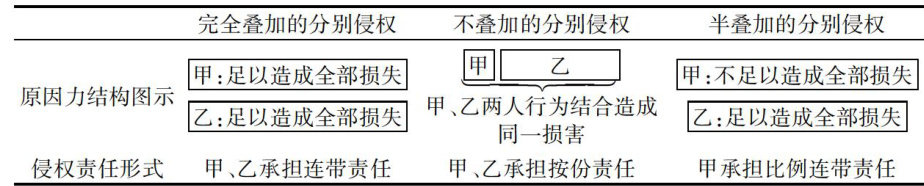

审计理论 | 我国审计机构虚假陈述民事责任的二元配置

审计理论 | 我国审计机构虚假陈述民事责任的二元配置

-

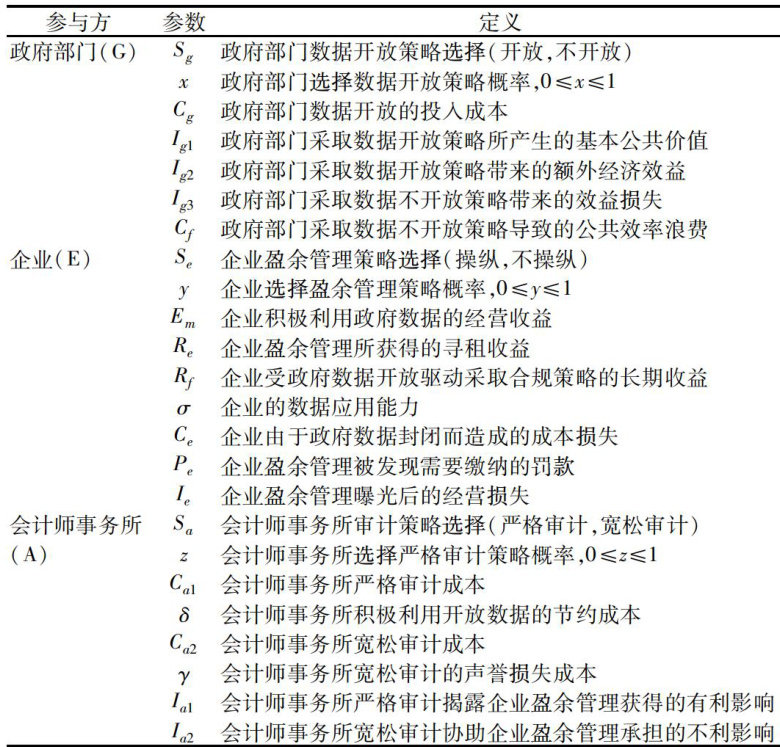

审计理论 | 以数强审:政府数据开放能否提升审计质量?

审计理论 | 以数强审:政府数据开放能否提升审计质量?

-

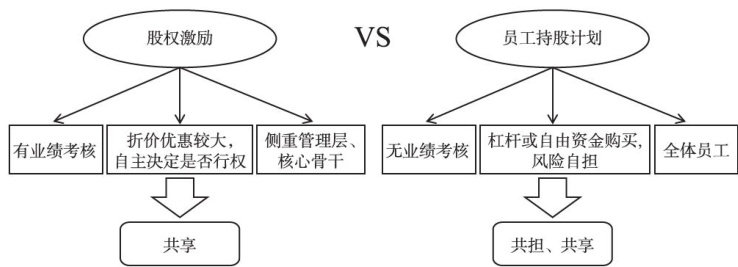

财务与会计 | 混改背景下员工持股计划的公司治理效应

财务与会计 | 混改背景下员工持股计划的公司治理效应

-

财务与会计 | 财务柔性对企业可持续发展的影响:垫脚石抑或绊脚石?

财务与会计 | 财务柔性对企业可持续发展的影响:垫脚石抑或绊脚石?

-

财务与会计 | 面面俱到还是顾此失彼:机构投资者“分心”与企业并购溢价

财务与会计 | 面面俱到还是顾此失彼:机构投资者“分心”与企业并购溢价

-

经济与管理 | 信息披露监管模式改革能否推动供应链配置多元化?

经济与管理 | 信息披露监管模式改革能否推动供应链配置多元化?

-

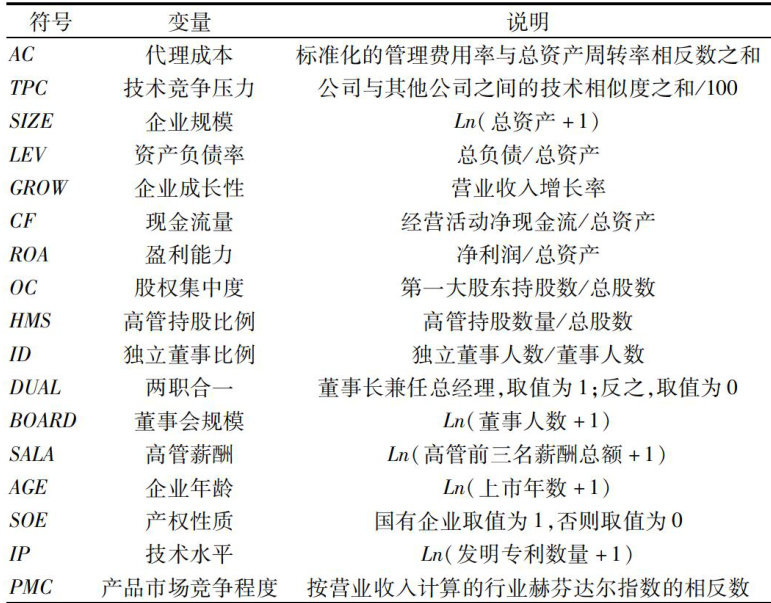

经济与管理 | 技术竞争的公司治理效应

经济与管理 | 技术竞争的公司治理效应

-

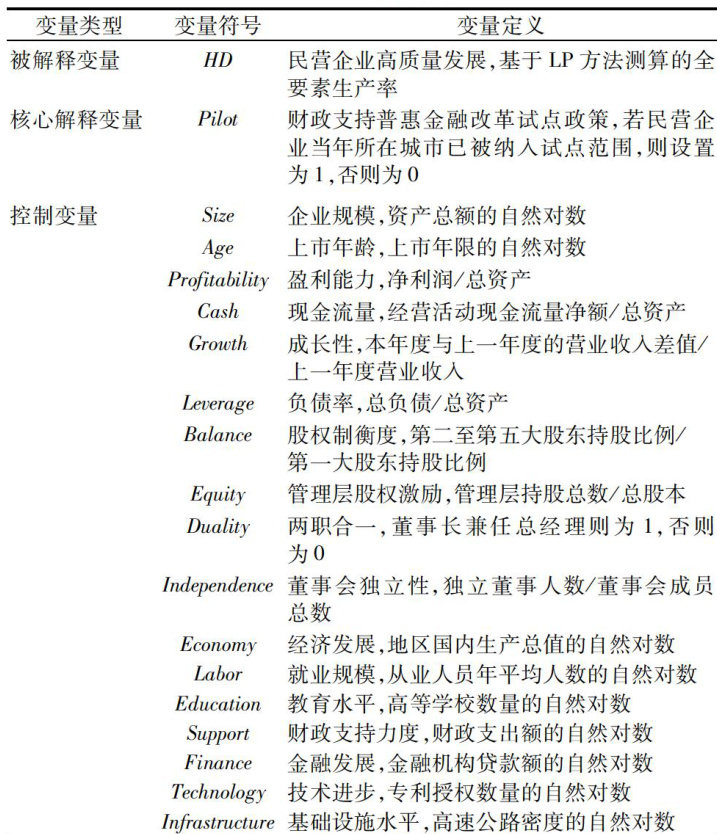

经济与管理 | 财政支持普惠金融改革试点政策与民营企业高质量发展

经济与管理 | 财政支持普惠金融改革试点政策与民营企业高质量发展

登录

登录