目录

快速导航-

特别关注 | “旅游+”模式开启旅游新时代

特别关注 | “旅游+”模式开启旅游新时代

-

观察 | 关闭电商能否解决 实体店面“日渐式微”之势

观察 | 关闭电商能否解决 实体店面“日渐式微”之势

-

观察 | “网红经济”:大学生创业者的“餐桌福音” 靳星星

观察 | “网红经济”:大学生创业者的“餐桌福音” 靳星星

-

观察 | “婴儿潮”失约让母婴行业变身“奶爸经济”

观察 | “婴儿潮”失约让母婴行业变身“奶爸经济”

-

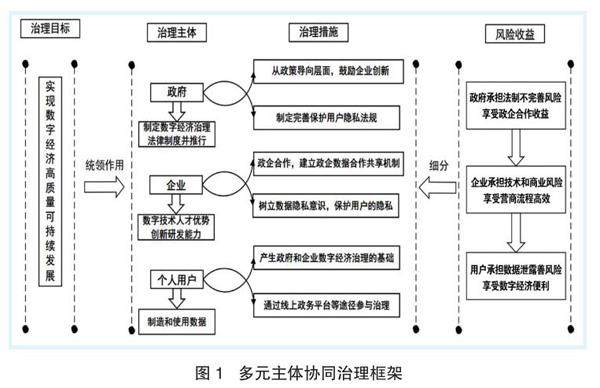

财经观察 | 高质量发展背景下数字经济治理的机制和模式

财经观察 | 高质量发展背景下数字经济治理的机制和模式

-

财经观察 | 乡村振兴背景下农村会计工作的不足与对策

财经观察 | 乡村振兴背景下农村会计工作的不足与对策

-

财经观察 | 战略性资源的管理会计报告框架构建研究

财经观察 | 战略性资源的管理会计报告框架构建研究

-

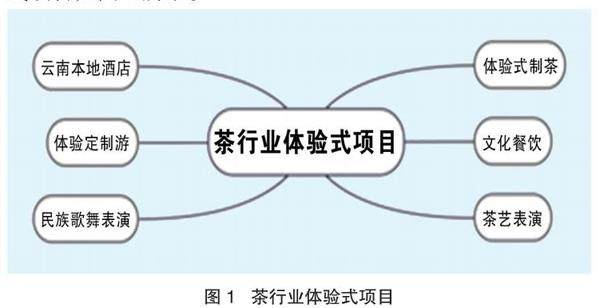

财经观察 | 茶旅融合背景下云南茶行业商业模式创新研究

财经观察 | 茶旅融合背景下云南茶行业商业模式创新研究

-

财经观察 | 甘肃省数字乡村建设路径探析

财经观察 | 甘肃省数字乡村建设路径探析

-

财经观察 | 基于EVA和B-S 模型的人工智能企业价值评估

财经观察 | 基于EVA和B-S 模型的人工智能企业价值评估

-

财经观察 | 企业财务共享服务中心运行效率研究

财经观察 | 企业财务共享服务中心运行效率研究

-

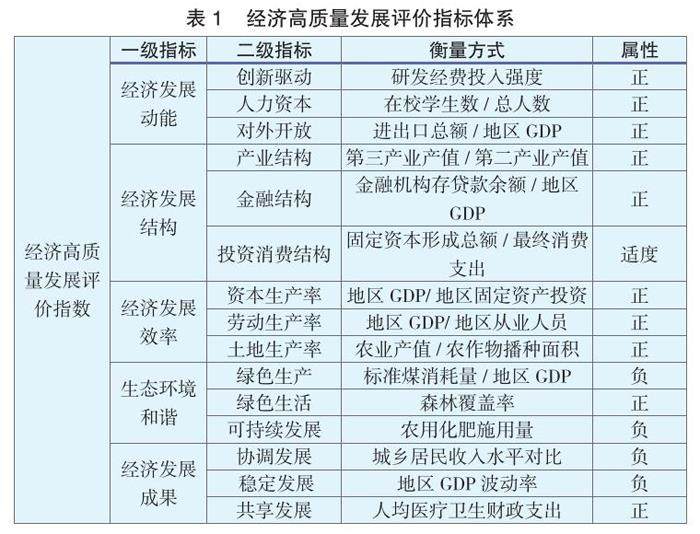

财经观察 | 高质量发展背景下金融科技对产业结构升级的影响研究

财经观察 | 高质量发展背景下金融科技对产业结构升级的影响研究

-

财经观察 | 重污染企业碳会计信息披露影响因素研究

财经观察 | 重污染企业碳会计信息披露影响因素研究

-

财经观察 | 制造业企业内部控制存在的问题及对策分析

财经观察 | 制造业企业内部控制存在的问题及对策分析

-

财经观察 | 气候投融资信息披露如何融入公司财务报表

财经观察 | 气候投融资信息披露如何融入公司财务报表

-

管理方略 | 数字经济背景下税收征管问题及对策

管理方略 | 数字经济背景下税收征管问题及对策

-

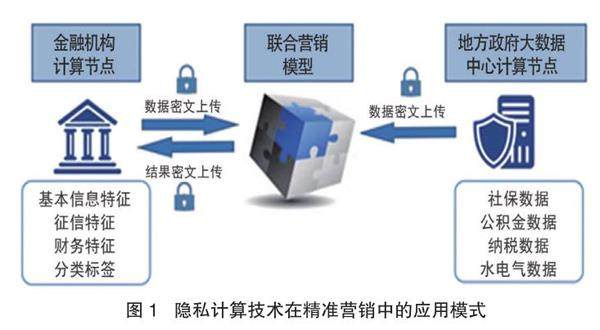

管理方略 | 金融领域隐私计算数据 流通平台互联互通模式探索

管理方略 | 金融领域隐私计算数据 流通平台互联互通模式探索

-

管理方略 | 企业数字化转型、信息透明度与融资约束

管理方略 | 企业数字化转型、信息透明度与融资约束

-

管理方略 | 投资者情绪与指数收益

管理方略 | 投资者情绪与指数收益

-

管理方略 | 城市运河节庆开发:国内经验与苏州实践

管理方略 | 城市运河节庆开发:国内经验与苏州实践

-

管理方略 | 数字金融对成渝地区双城经济圈高质量发展的空间溢出效应

管理方略 | 数字金融对成渝地区双城经济圈高质量发展的空间溢出效应

-

管理方略 | 商业银行信用风险管理对绿色信贷的影响研究

管理方略 | 商业银行信用风险管理对绿色信贷的影响研究

-

管理方略 | 新税制下房地产开发企业税务筹划研究

管理方略 | 新税制下房地产开发企业税务筹划研究

-

管理方略 | 金融应用场景下隐私计算的功能实现路径

管理方略 | 金融应用场景下隐私计算的功能实现路径

-

管理方略 | 互联网企业海外并购的税收筹划问题

管理方略 | 互联网企业海外并购的税收筹划问题

-

管理方略 | 我国科创金融生态体系优化对策研究

管理方略 | 我国科创金融生态体系优化对策研究

过往期刊

更多-

商业观察

2024年30期 -

商业观察

2024年29期 -

商业观察

2024年28期 -

商业观察

2024年27期 -

商业观察

2024年26期 -

商业观察

2024年25期 -

商业观察

2024年24期 -

商业观察

2024年23期 -

商业观察

2024年22期 -

商业观察

2024年21期 -

商业观察

2024年20期 -

商业观察

2024年19期 -

商业观察

2024年18期 -

商业观察

2024年17期 -

商业观察

2024年16期 -

商业观察

2024年15期 -

商业观察

2024年14期 -

商业观察

2024年13期 -

商业观察

2024年12期 -

商业观察

2024年11期 -

商业观察

2024年10期 -

商业观察

2024年09期 -

商业观察

2024年08期 -

商业观察

2024年07期 -

商业观察

2024年06期 -

商业观察

2024年05期 -

商业观察

2024年04期 -

商业观察

2024年03期 -

商业观察

2024年02期 -

商业观察

2024年01期

登录

登录