目录

快速导航-

热点聚焦·新质生产力 | 数字技术推进农业新质生产力形成的实证研究

热点聚焦·新质生产力 | 数字技术推进农业新质生产力形成的实证研究

-

热点聚焦·新质生产力 | 数字化转型对企业新质生产力的影响

热点聚焦·新质生产力 | 数字化转型对企业新质生产力的影响

-

长三角一体化 | 区域经济一体化对企业劳动力成本粘性的影响

长三角一体化 | 区域经济一体化对企业劳动力成本粘性的影响

-

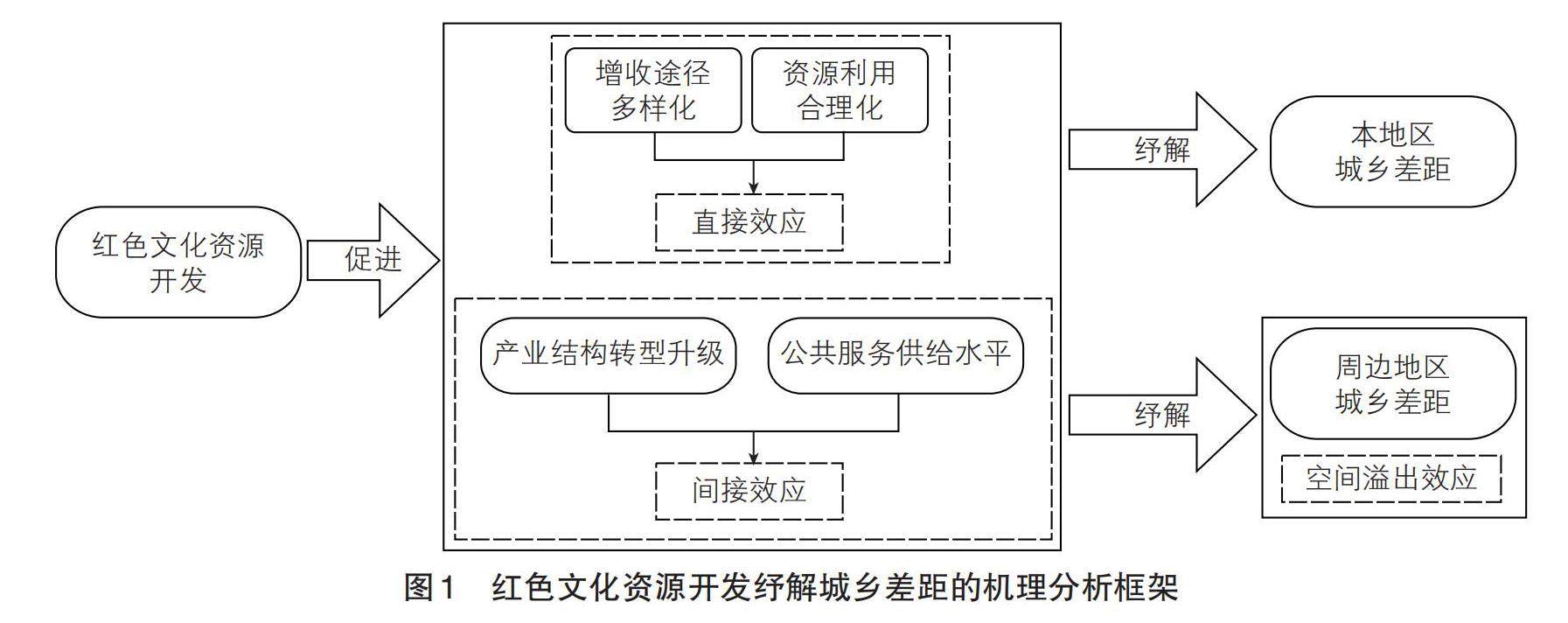

长三角一体化 | 长三角红色文化资源开发对城乡差距的纾解效应

长三角一体化 | 长三角红色文化资源开发对城乡差距的纾解效应

-

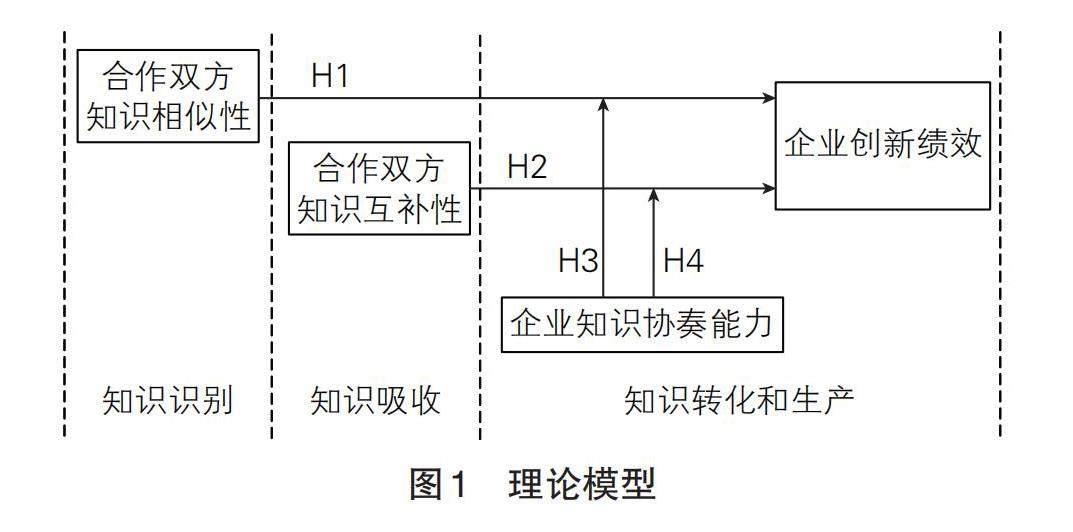

开放与创新 | 知识关系、知识协奏能力与企业创新绩效

开放与创新 | 知识关系、知识协奏能力与企业创新绩效

-

开放与创新 | 战略性新兴产业技术创新效率及影响因素研究

开放与创新 | 战略性新兴产业技术创新效率及影响因素研究

-

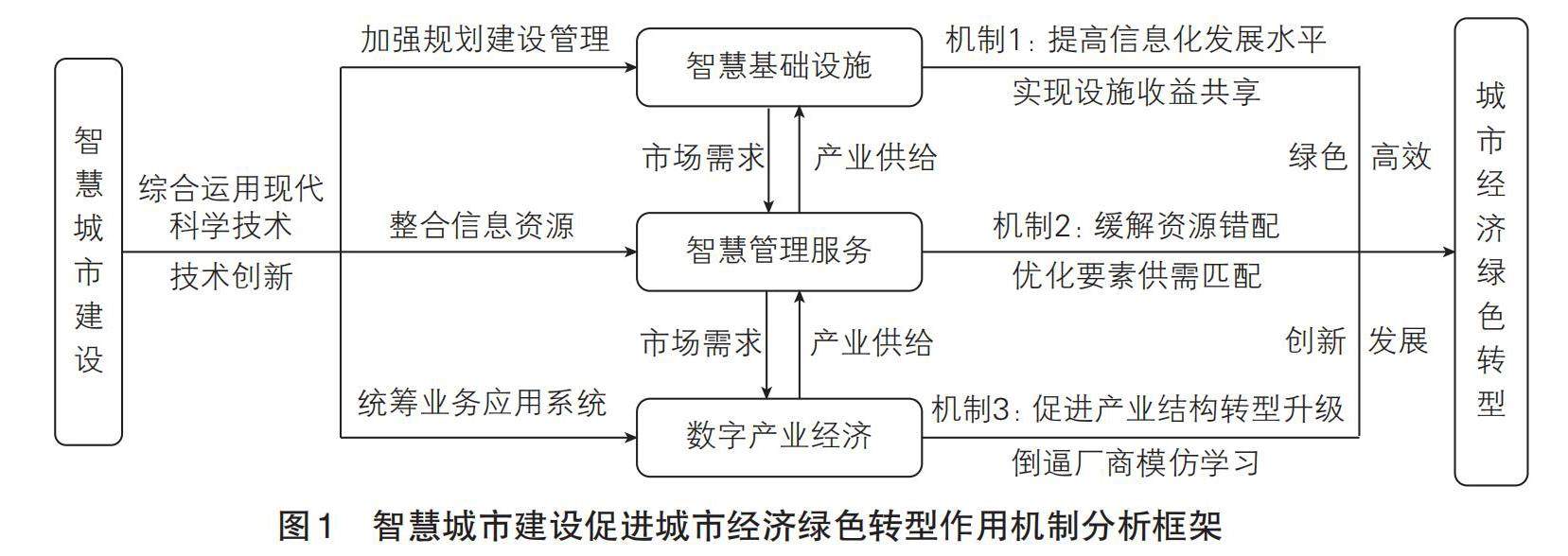

高质量发展 | 智慧城市建设对经济绿色转型的影响效应

高质量发展 | 智慧城市建设对经济绿色转型的影响效应

-

高质量发展 | 数字经济赋能海洋经济高质量发展的机制与路径

高质量发展 | 数字经济赋能海洋经济高质量发展的机制与路径

-

经济观察 | 数字经济、科技创新与城乡公共服务均等化

经济观察 | 数字经济、科技创新与城乡公共服务均等化

-

经济观察 | 研发强度与跨境并购的价值创造:资产增强视角

经济观察 | 研发强度与跨境并购的价值创造:资产增强视角

-

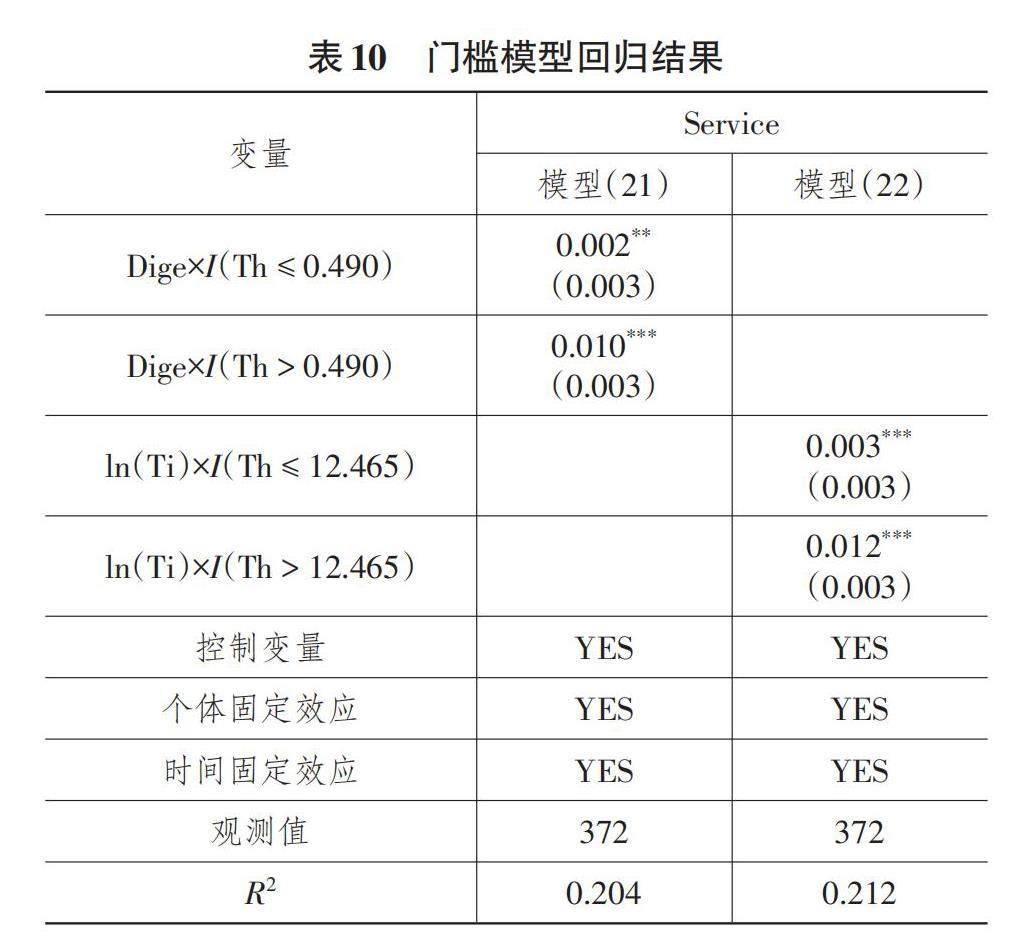

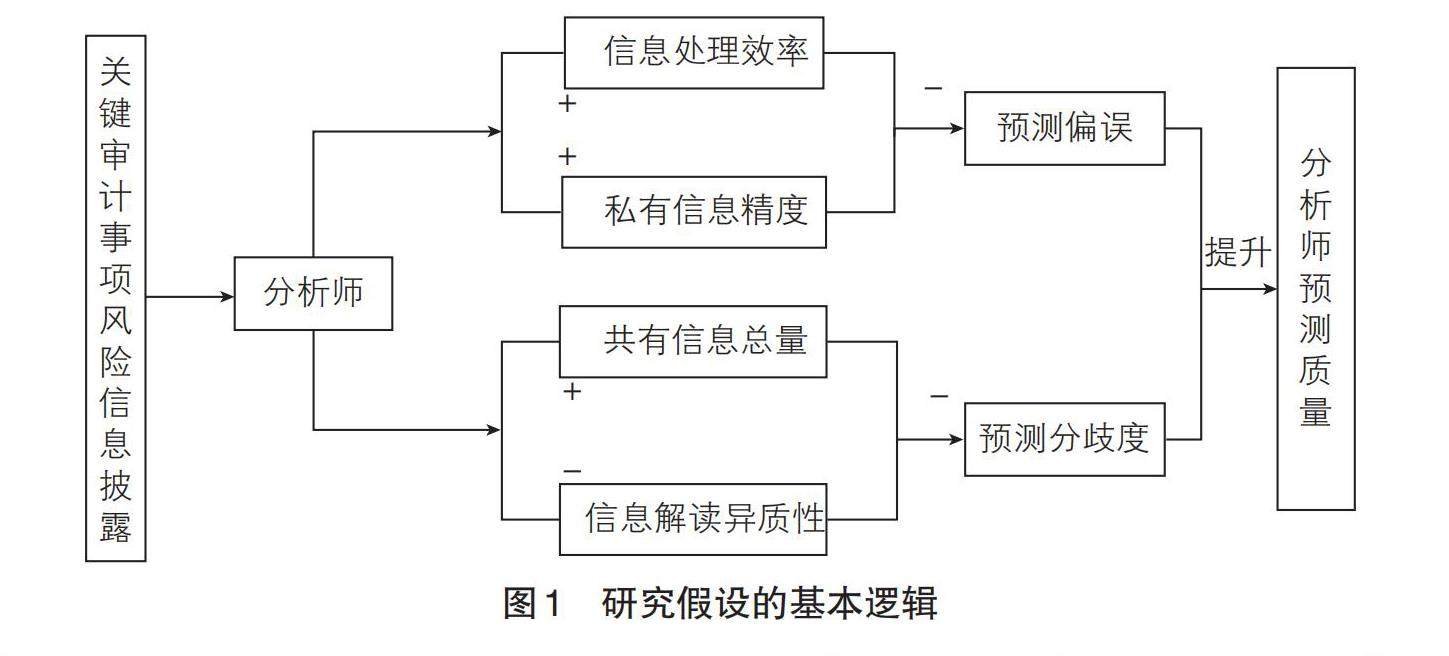

管理视野 | 关键审计事项风险信息披露与分析师预测

管理视野 | 关键审计事项风险信息披露与分析师预测

-

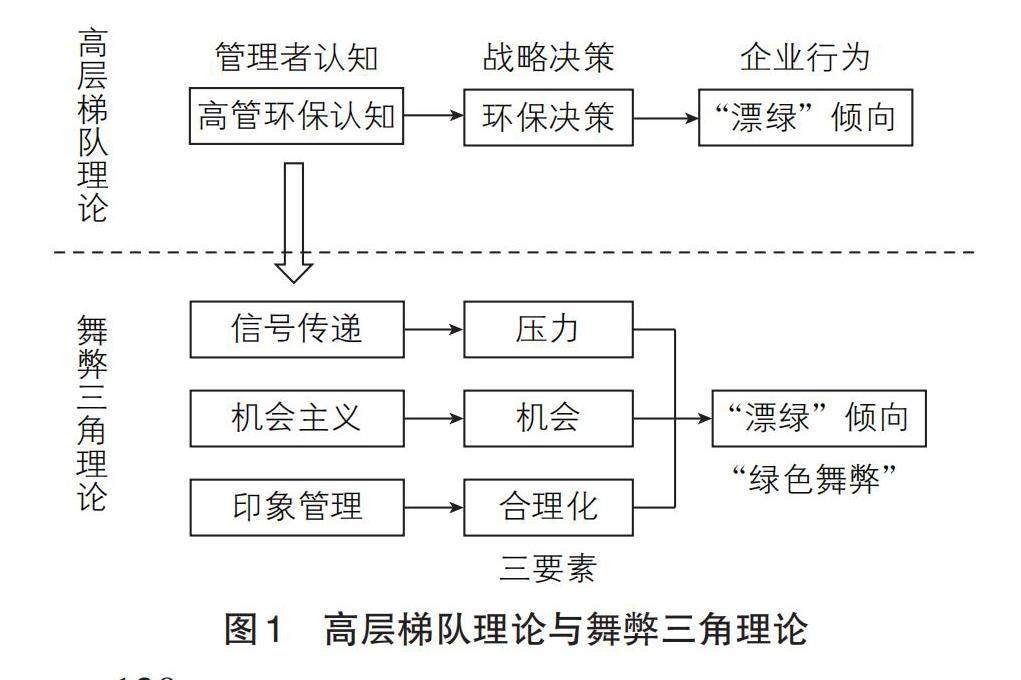

管理视野 | 高管环保认知与企业“漂绿”倾向

管理视野 | 高管环保认知与企业“漂绿”倾向

登录

登录