目录

快速导航-

本刊特稿 | 需求纠缠与决策纠结中公司财务管理创新的路径

本刊特稿 | 需求纠缠与决策纠结中公司财务管理创新的路径

-

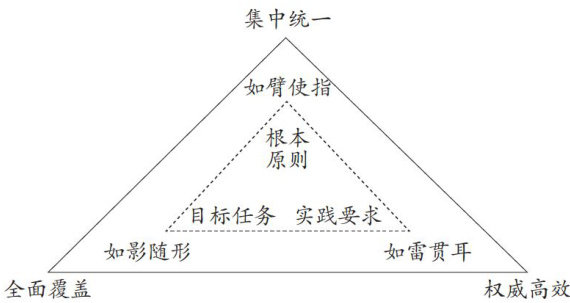

本刊特稿 | 坚持做到“三个如”

本刊特稿 | 坚持做到“三个如”

-

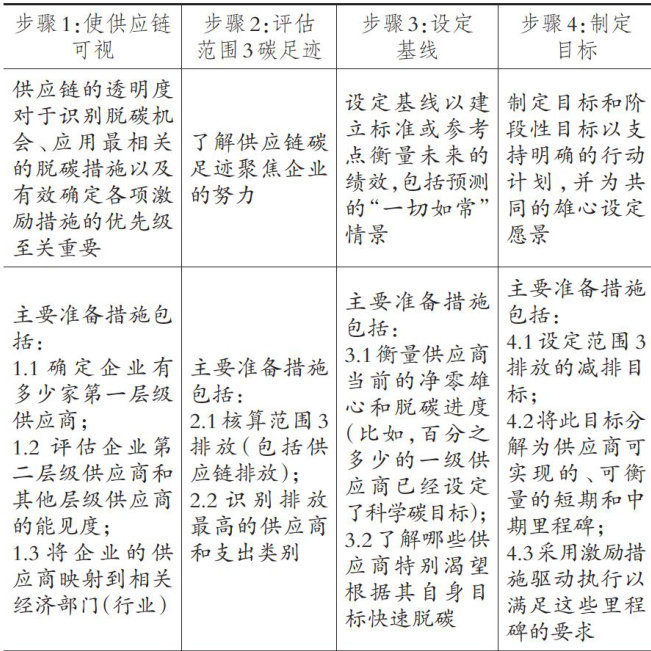

本刊特稿 | 供应链脱碳作用机理研究

本刊特稿 | 供应链脱碳作用机理研究

-

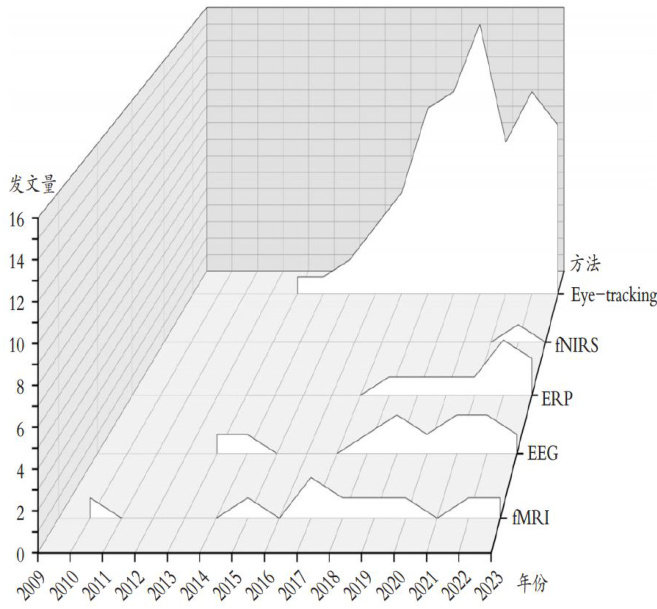

本刊特稿 | 绿脑研究:打开绿色行为决策黑箱的钥匙

本刊特稿 | 绿脑研究:打开绿色行为决策黑箱的钥匙

-

数智化研究 | 定锚致远:耐心资本如何促进企业数字技术创新

数智化研究 | 定锚致远:耐心资本如何促进企业数字技术创新

-

数智化研究 | 基于大语言模型的智慧财务共享中心构建及应用

数智化研究 | 基于大语言模型的智慧财务共享中心构建及应用

-

财会研究 | 基于“黄金圈法则"的预算绩效管理赋能教育高质量发展的耦合机制

财会研究 | 基于“黄金圈法则"的预算绩效管理赋能教育高质量发展的耦合机制

-

财会研究 | 反向混改对民营节能环保企业绿色创新的影响

财会研究 | 反向混改对民营节能环保企业绿色创新的影响

-

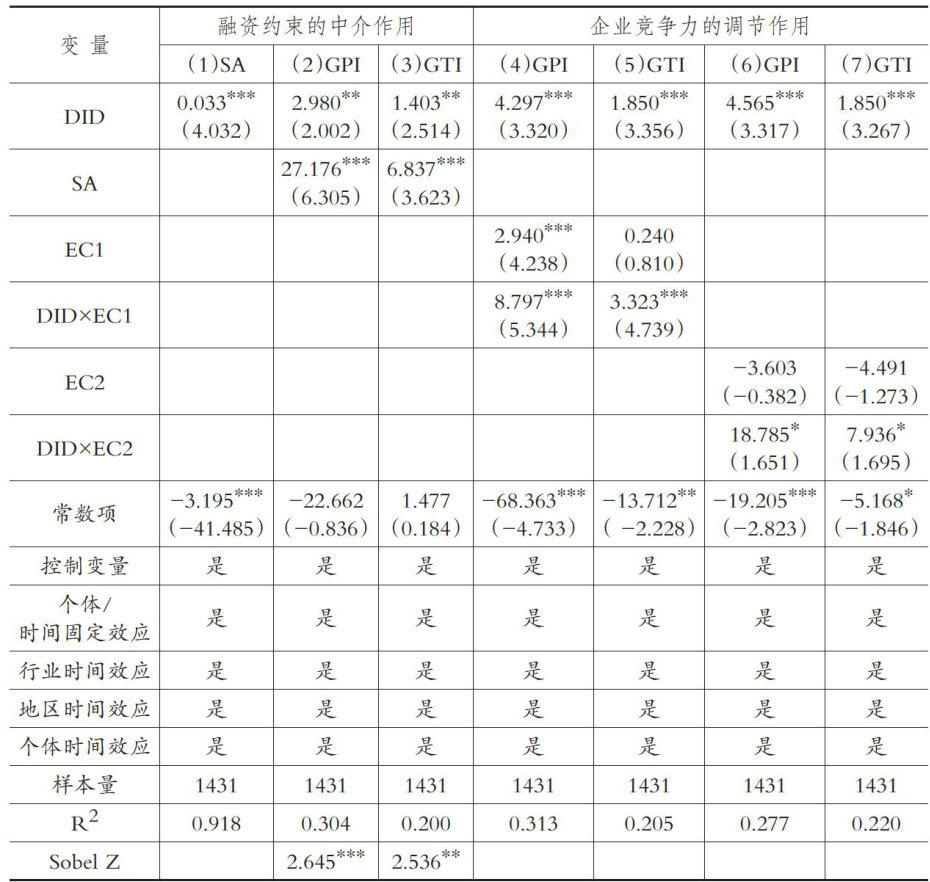

财会研究 | 企业创新投入的供应链同群效应检验

财会研究 | 企业创新投入的供应链同群效应检验

-

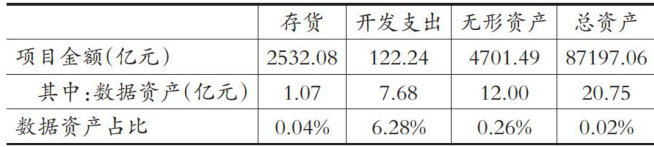

财会研究 | 数据资源入表:提高估值抑或强化配比

财会研究 | 数据资源入表:提高估值抑或强化配比

-

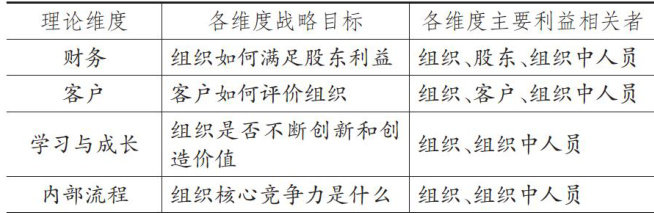

财会研究 | 基于ESG信息披露的可持续平衡计分卡模型构建

财会研究 | 基于ESG信息披露的可持续平衡计分卡模型构建

-

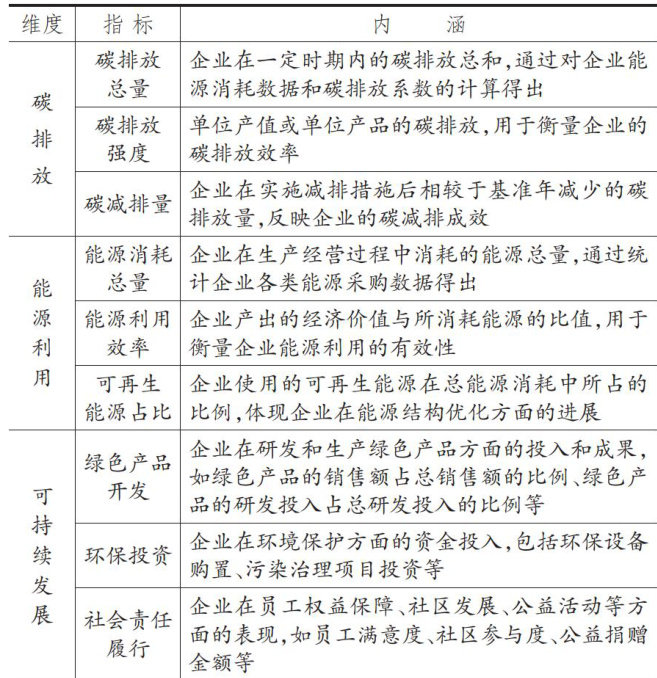

审计研究 | “双碳”目标与上市公司ESG审计:内在机理与实践路径

审计研究 | “双碳”目标与上市公司ESG审计:内在机理与实践路径

-

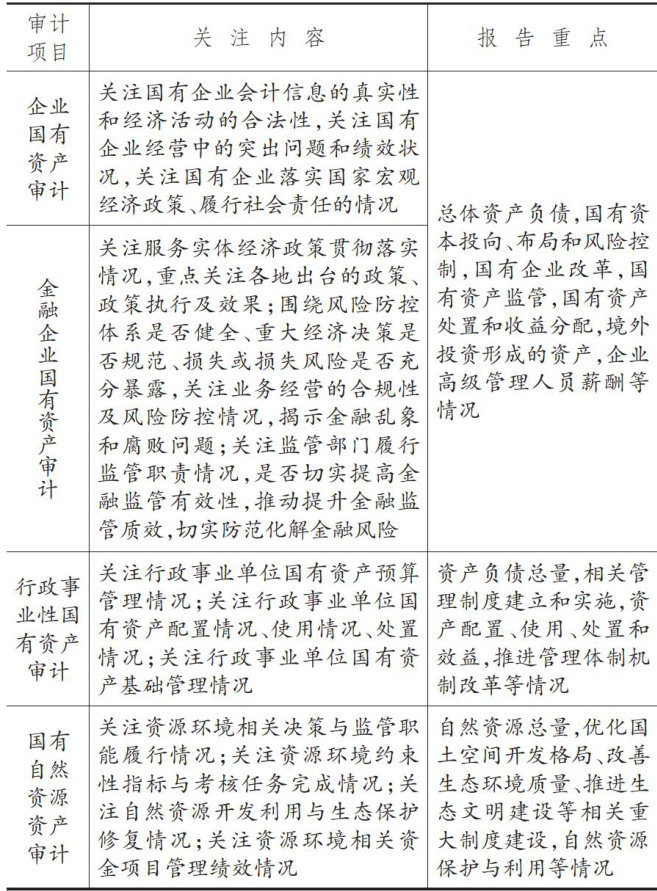

审计研究 | 国有资产管理审计整改实践与思考

审计研究 | 国有资产管理审计整改实践与思考

-

案例研究 | 金融机构气候相关风险当期和预期财务影响披露分析

案例研究 | 金融机构气候相关风险当期和预期财务影响披露分析

-

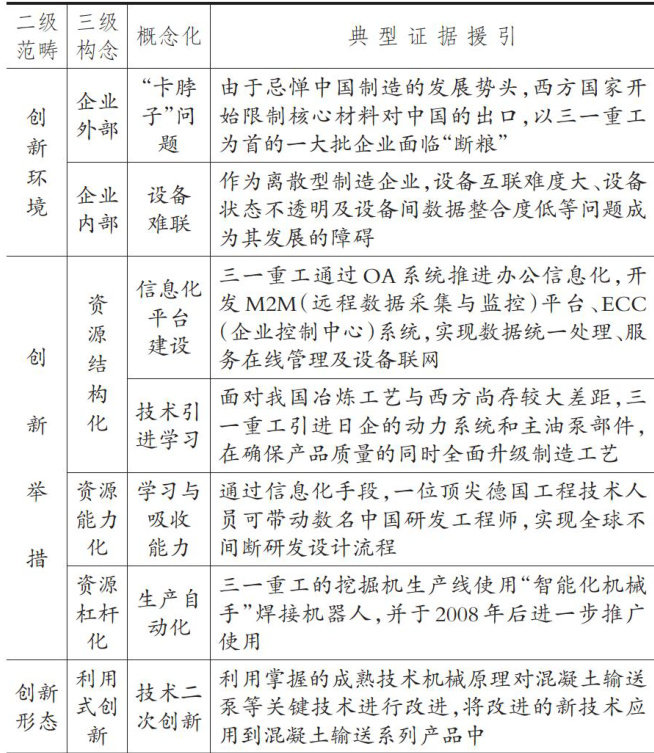

案例研究 | 大数据赋能制造企业双元创新的机理研究

案例研究 | 大数据赋能制造企业双元创新的机理研究

-

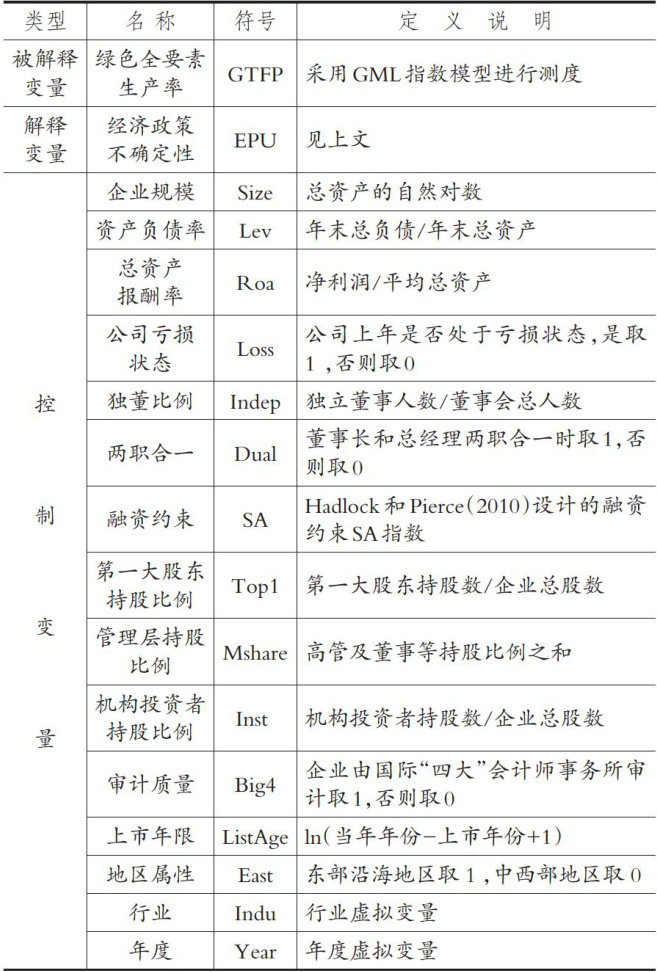

经管研究 | 经济政策不确定性与民营企业高质量发展

经管研究 | 经济政策不确定性与民营企业高质量发展

-

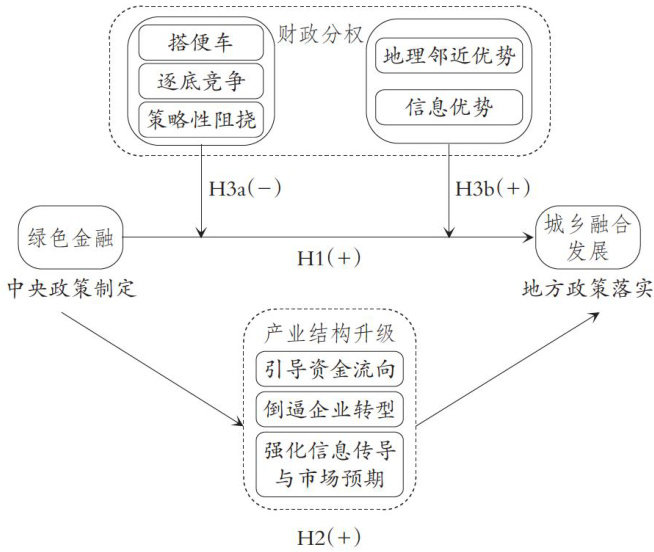

经管研究 | 绿色金融赋能城乡融合发展: 产业结构升级驱动与财政分权调节

经管研究 | 绿色金融赋能城乡融合发展: 产业结构升级驱动与财政分权调节

-

经管研究 | 管理者短视研究综述:形成原因、经济后果与治理策略

经管研究 | 管理者短视研究综述:形成原因、经济后果与治理策略

-

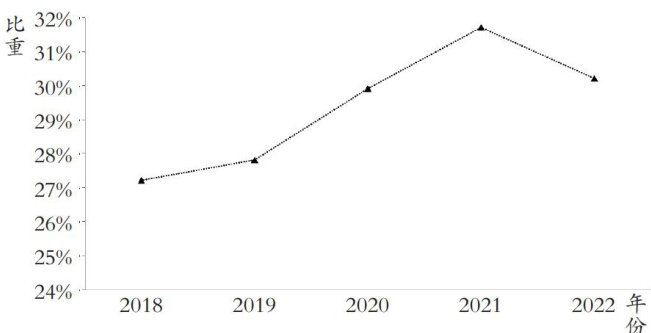

经管研究 | 制造企业国际化经营赋能新质生产力的实现路径分析

经管研究 | 制造企业国际化经营赋能新质生产力的实现路径分析

登录

登录