目录

快速导航-

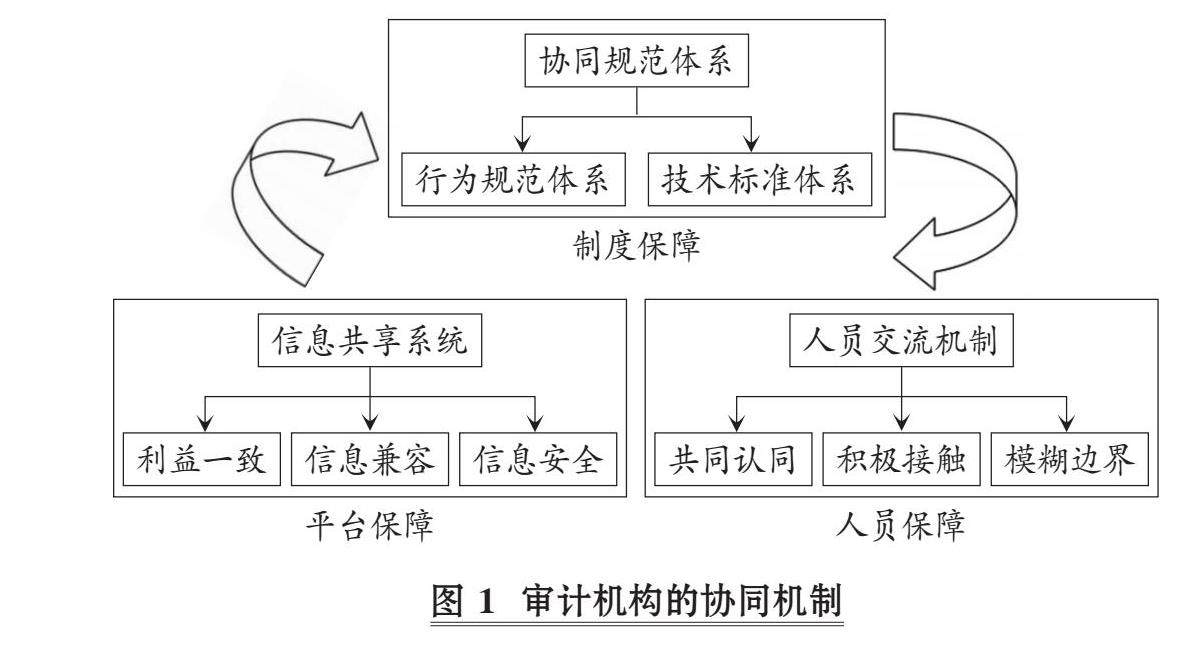

本刊特稿 | 审计机构治理机制与审计质量: 系统、组织与方案

本刊特稿 | 审计机构治理机制与审计质量: 系统、组织与方案

-

数智化研究 | 智能财务:技术赋能下的伦理困境与对策

数智化研究 | 智能财务:技术赋能下的伦理困境与对策

-

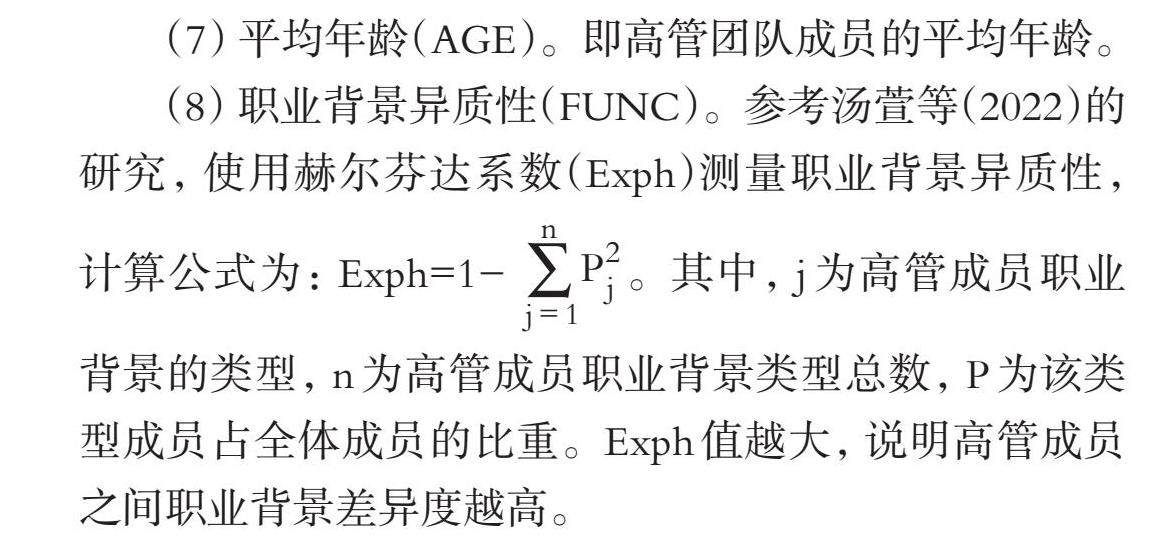

数智化研究 | 高管团队动态管理能力与国有企业数字化转型

数智化研究 | 高管团队动态管理能力与国有企业数字化转型

-

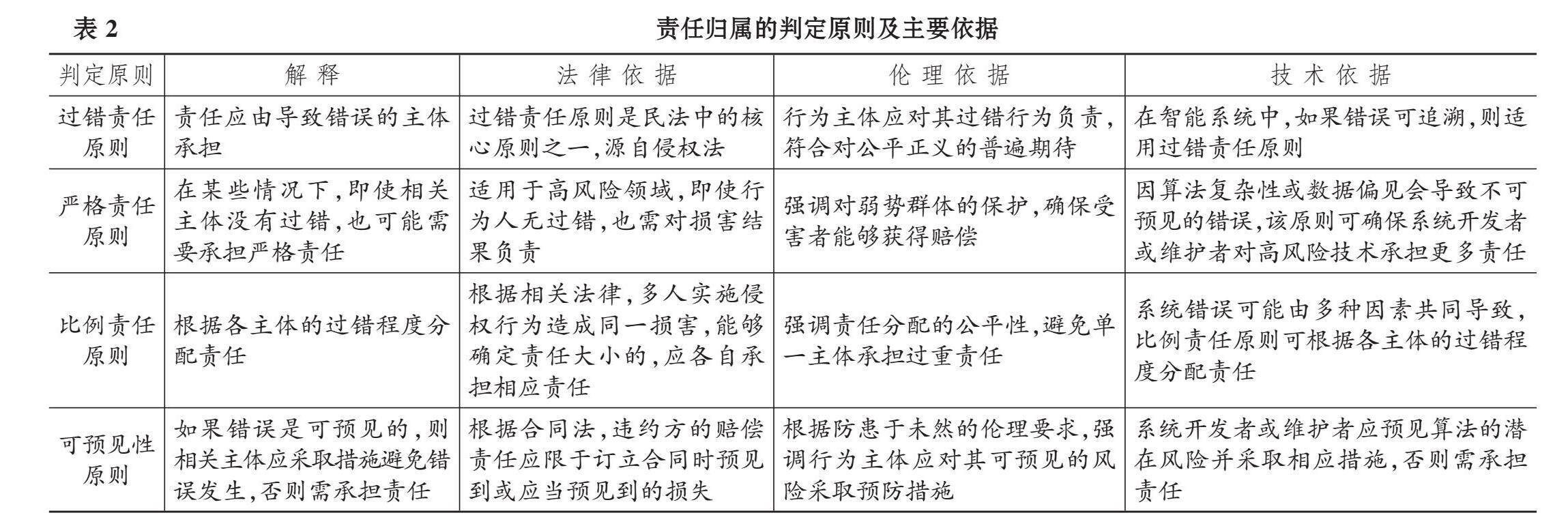

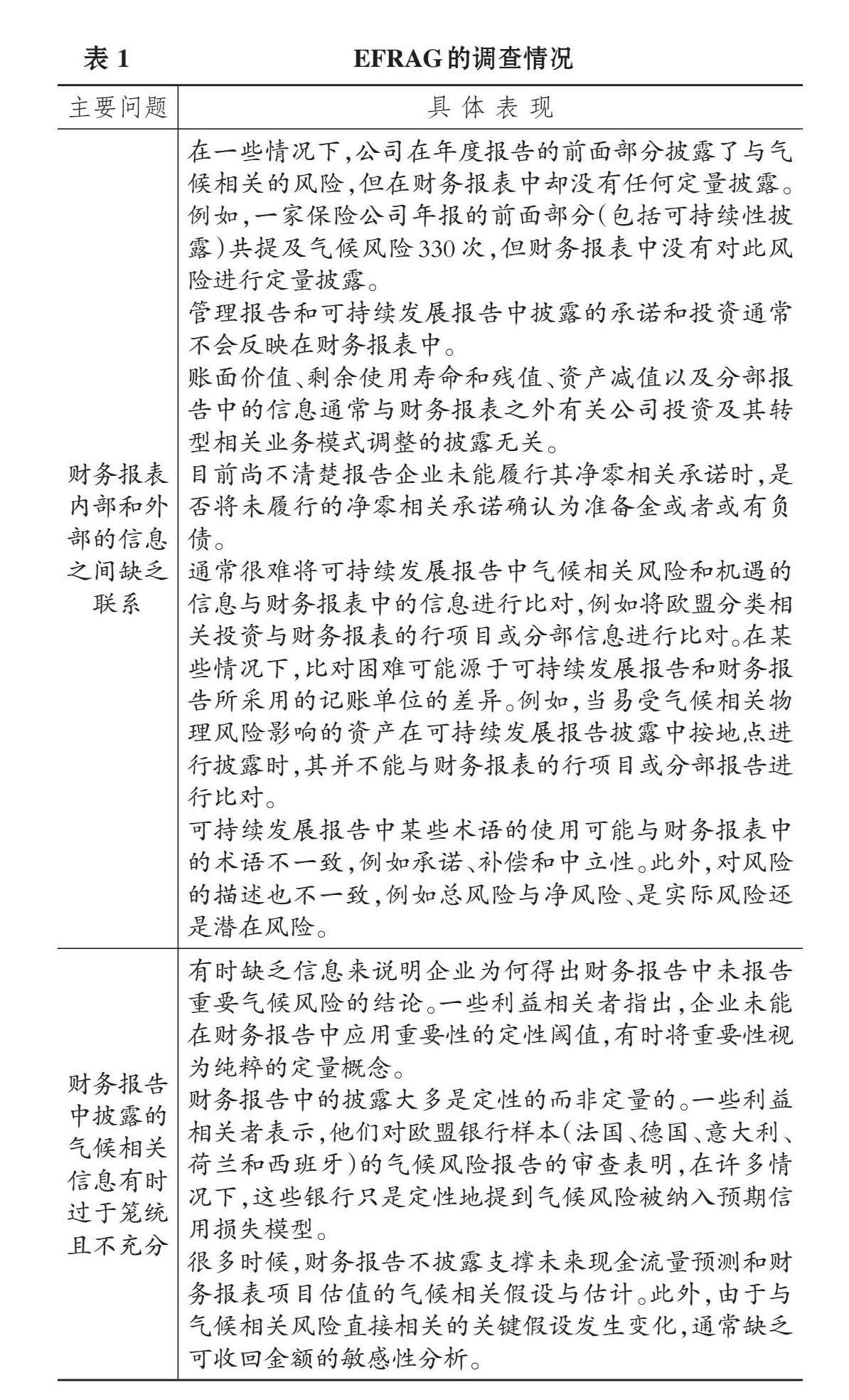

财会研究 | 气候相关风险和机遇 财务影响信息披露与审计实践

财会研究 | 气候相关风险和机遇 财务影响信息披露与审计实践

-

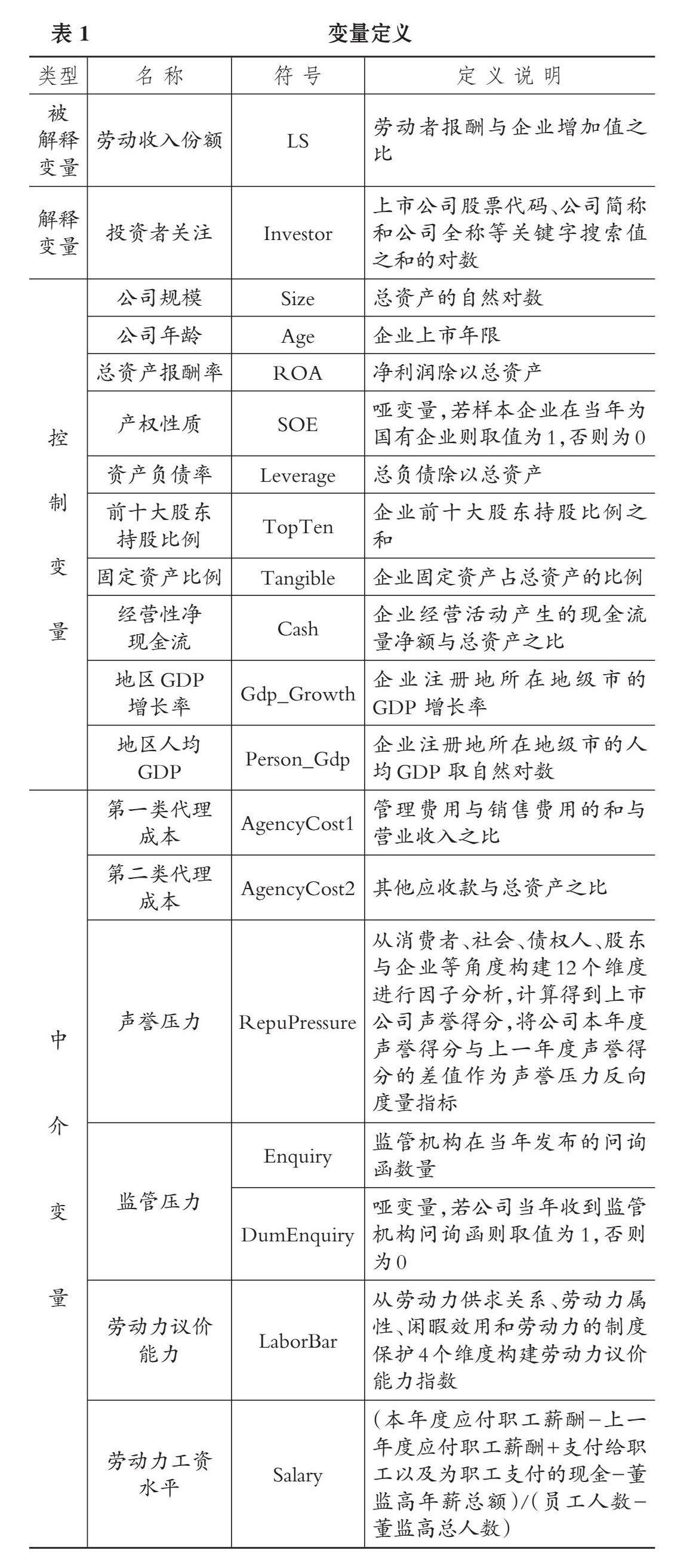

财会研究 | 投资者关注能够提升企业劳动收入份额吗

财会研究 | 投资者关注能够提升企业劳动收入份额吗

-

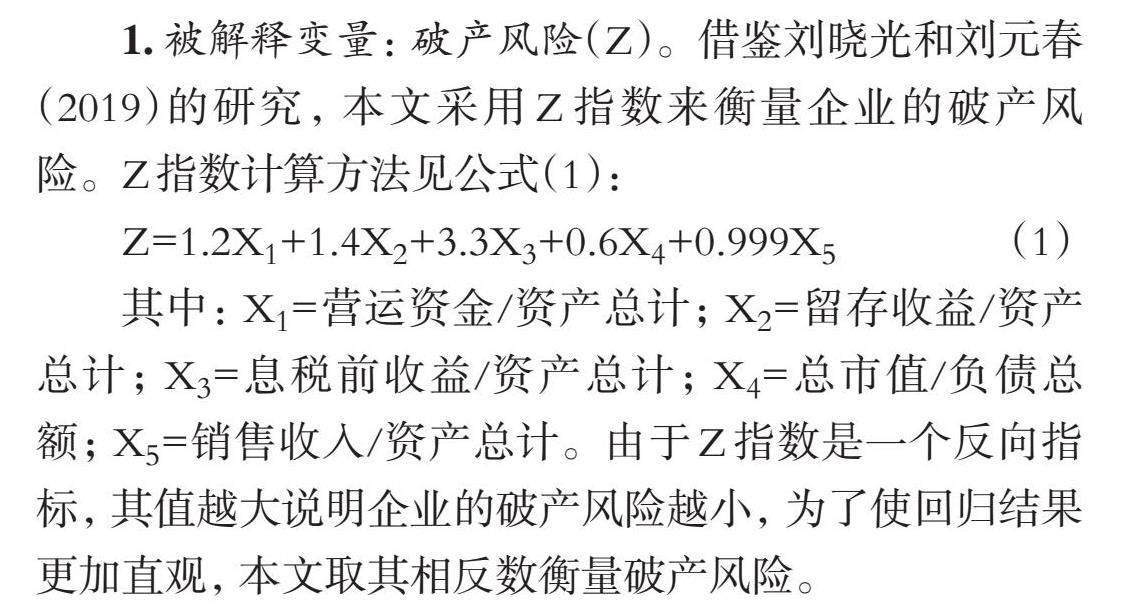

财会研究 | 汇率政策不确定性与企业破产风险

财会研究 | 汇率政策不确定性与企业破产风险

-

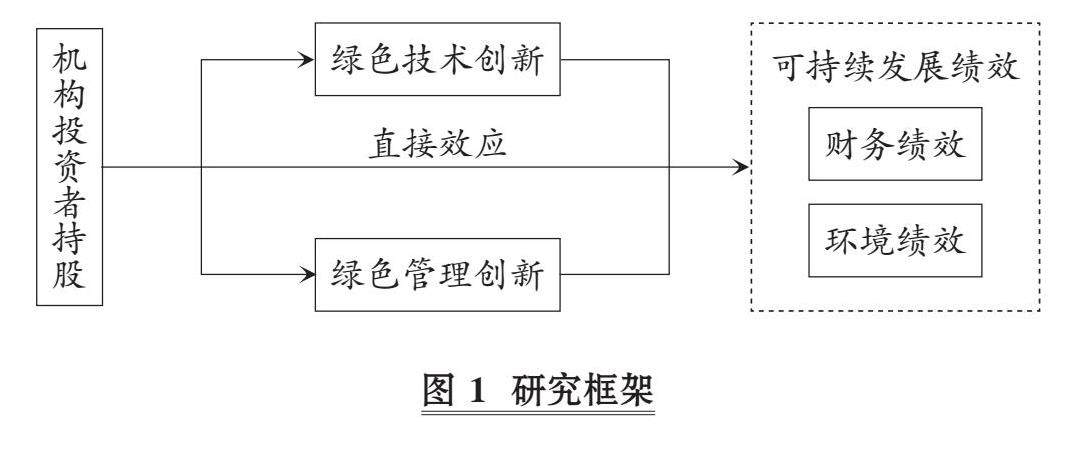

财会研究 | 机构投资者持股、绿色创新 与企业可持续发展绩效

财会研究 | 机构投资者持股、绿色创新 与企业可持续发展绩效

-

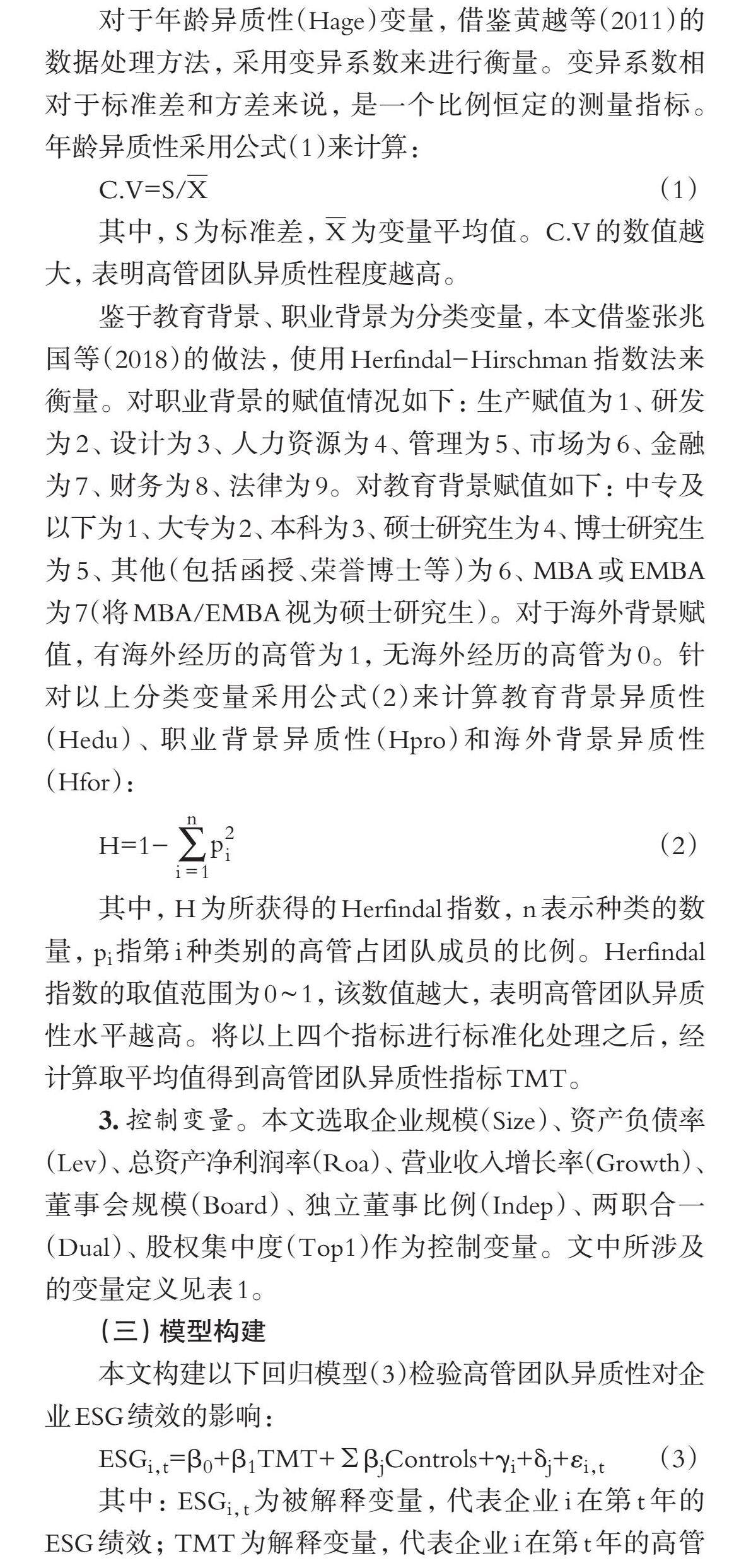

财会研究 | 高管团队异质性与企业ESG绩效

财会研究 | 高管团队异质性与企业ESG绩效

-

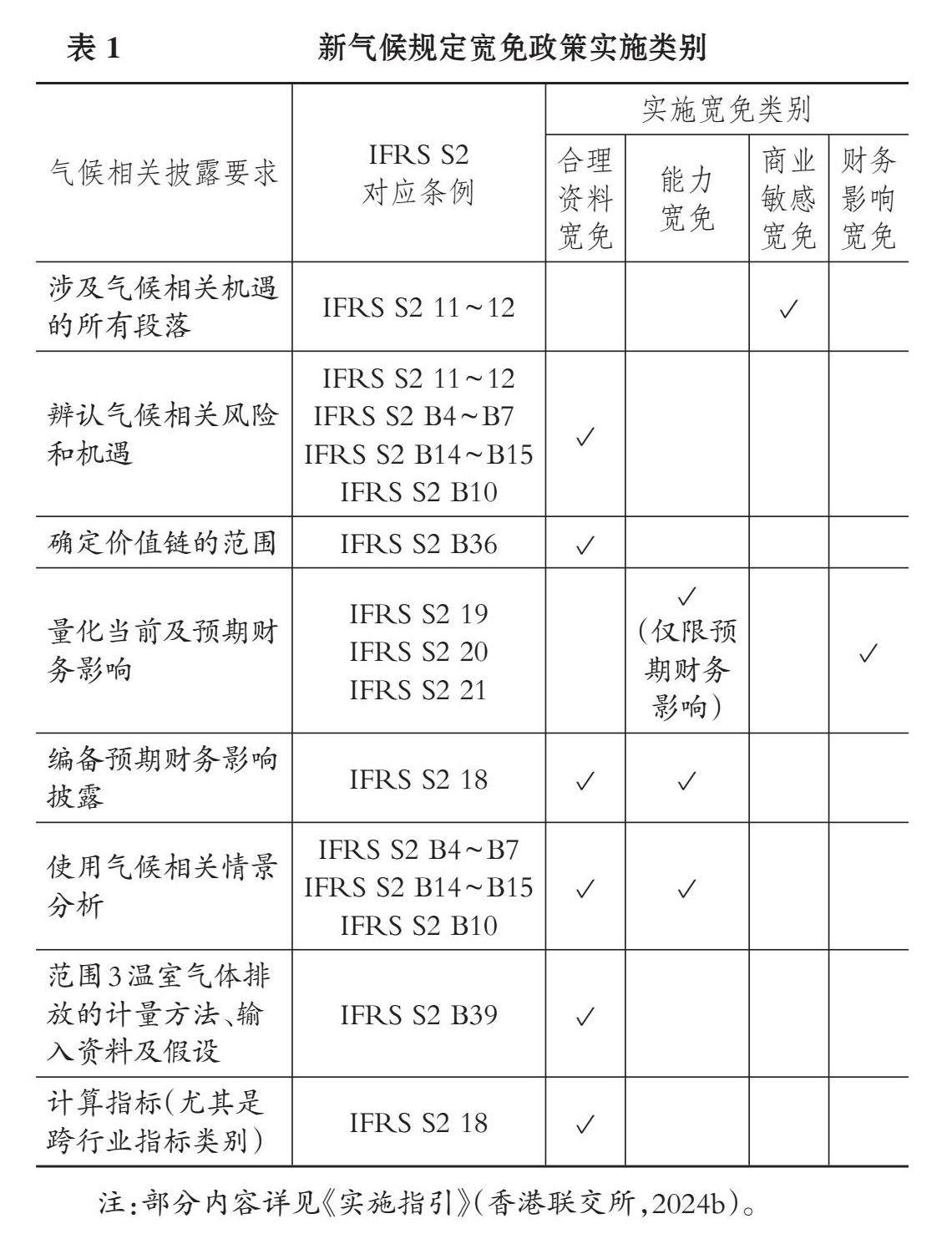

财会研究 | 港股上市公司ESG气候相关信息披露新规解读

财会研究 | 港股上市公司ESG气候相关信息披露新规解读

-

财会研究 | SNA对民间非营利组织 接受服务捐赠会计规范的启示

财会研究 | SNA对民间非营利组织 接受服务捐赠会计规范的启示

-

审计研究 | 客户企业审计师行业专长 能够缓解供应商牛鞭效应吗

审计研究 | 客户企业审计师行业专长 能够缓解供应商牛鞭效应吗

-

审计研究 | 省级减税降费政策落实跟踪审计实践进展分析

审计研究 | 省级减税降费政策落实跟踪审计实践进展分析

-

案例研究 | 动态能力赋能与资源类企业新质生产力的形成

案例研究 | 动态能力赋能与资源类企业新质生产力的形成

-

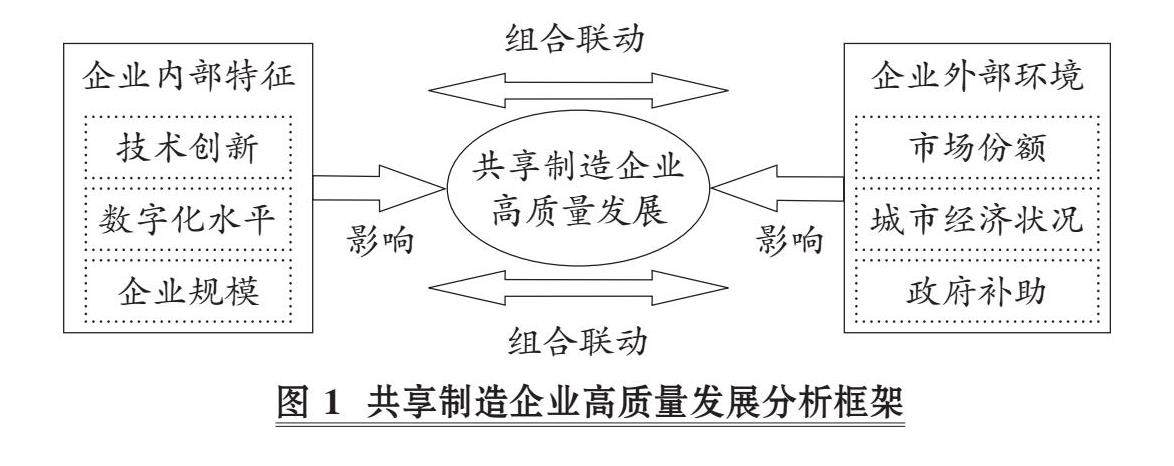

案例研究 | 共享制造企业高质量发展的多元路径

案例研究 | 共享制造企业高质量发展的多元路径

-

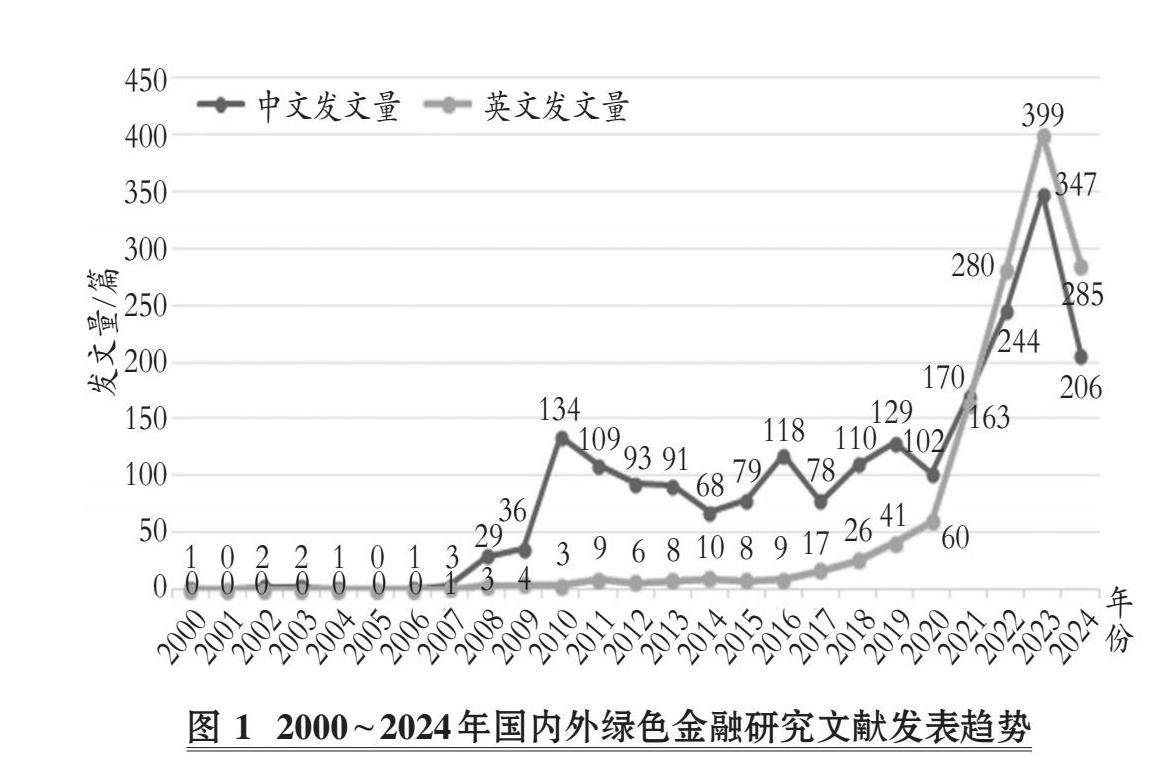

经管研究 | 国内外绿色金融研究综述

经管研究 | 国内外绿色金融研究综述

-

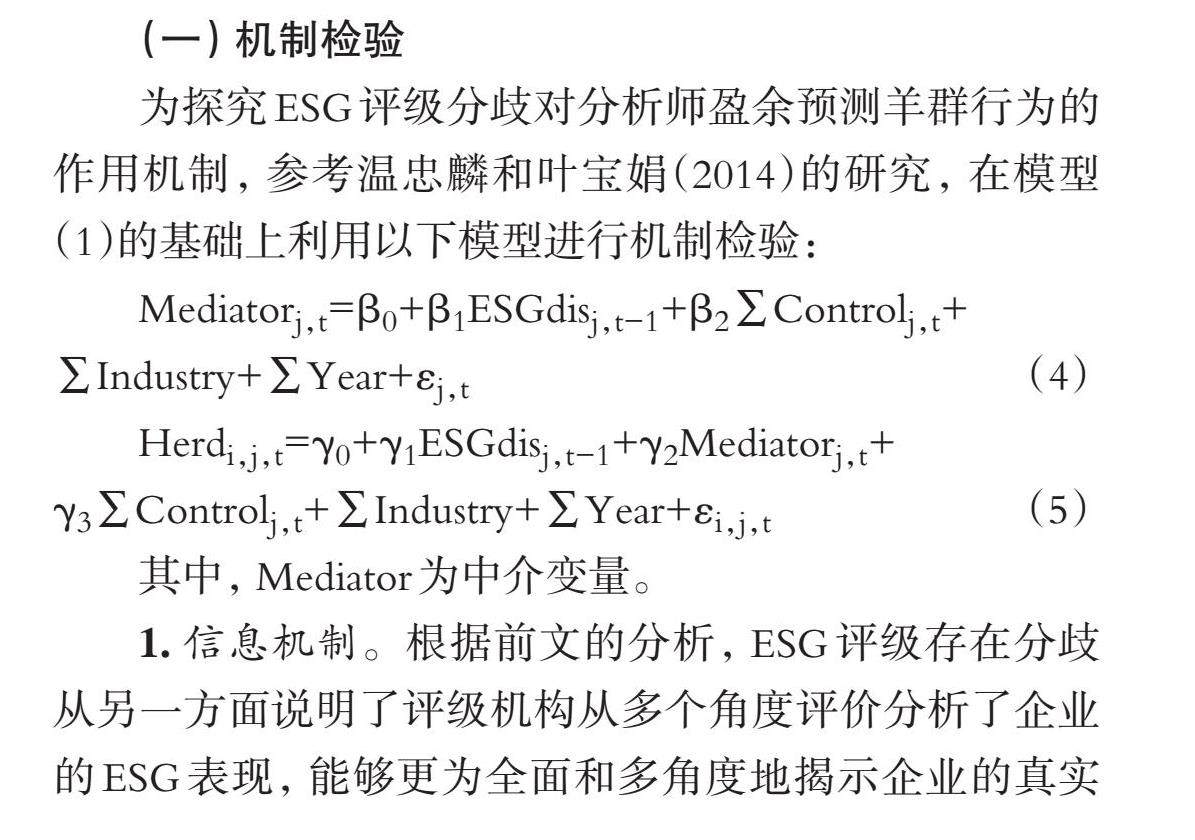

经管研究 | 基于非财务信息不确定性视角的分析师盈余预测羊群行为研究

经管研究 | 基于非财务信息不确定性视角的分析师盈余预测羊群行为研究

-

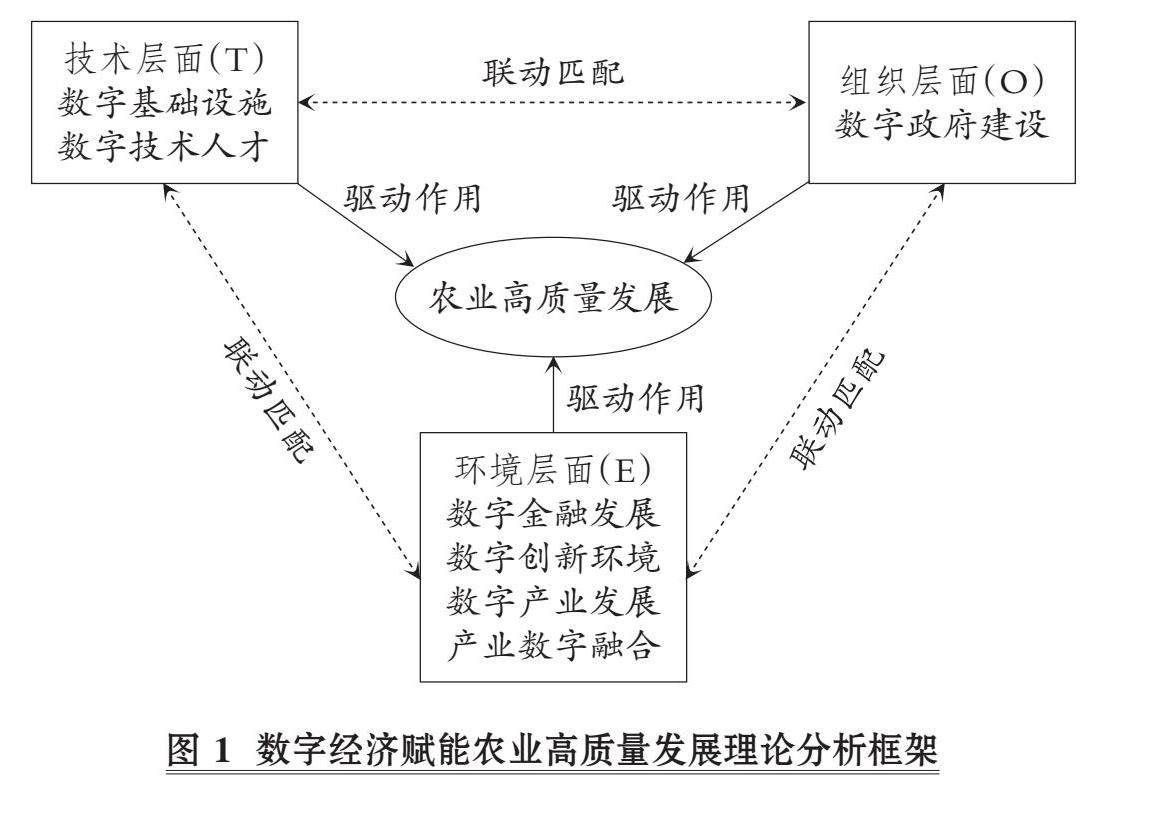

经管研究 | 数字经济赋能农业高质量发展的组态路径及区域差异

经管研究 | 数字经济赋能农业高质量发展的组态路径及区域差异

-

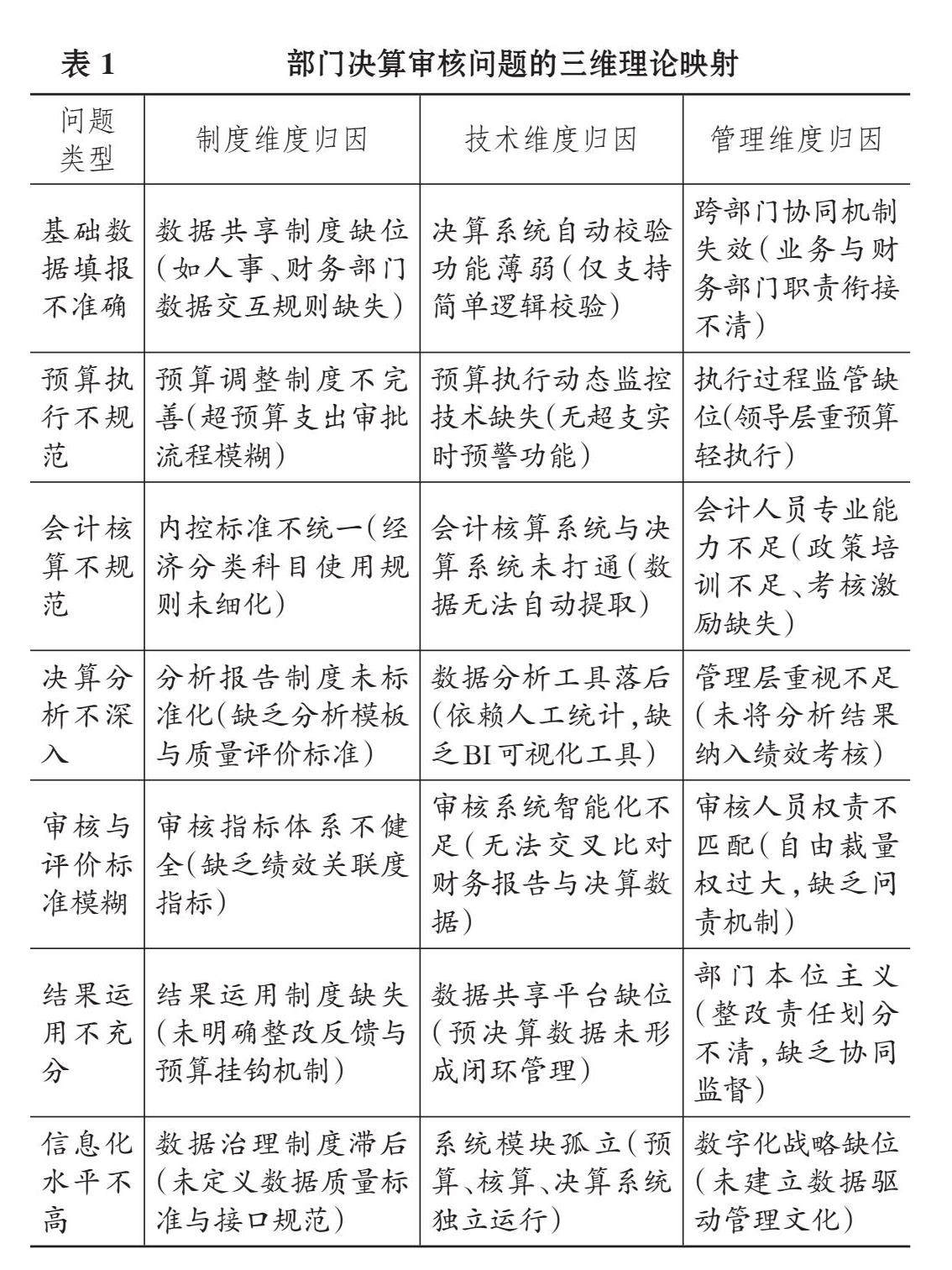

经管研究 | 部门决算审核、评价和结果运用中的问题与对策

经管研究 | 部门决算审核、评价和结果运用中的问题与对策

登录

登录