目录

快速导航-

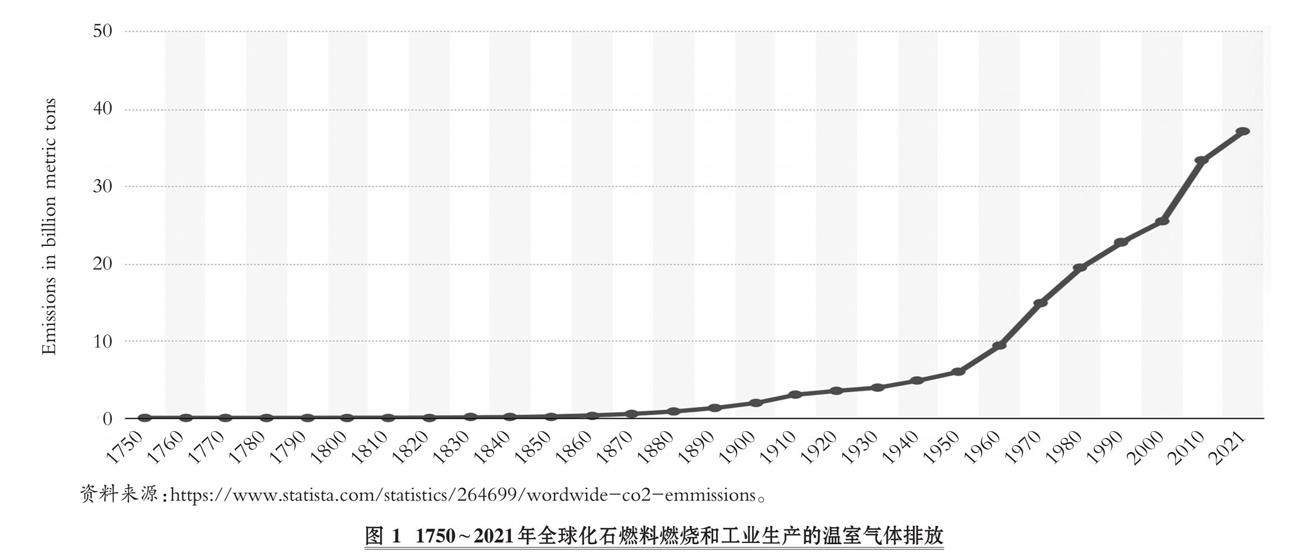

本刊特稿 | 可持续性和可持续发展的缘起和演进

本刊特稿 | 可持续性和可持续发展的缘起和演进

-

本刊特稿 | 新股发行市场化与公司盈余管理

本刊特稿 | 新股发行市场化与公司盈余管理

-

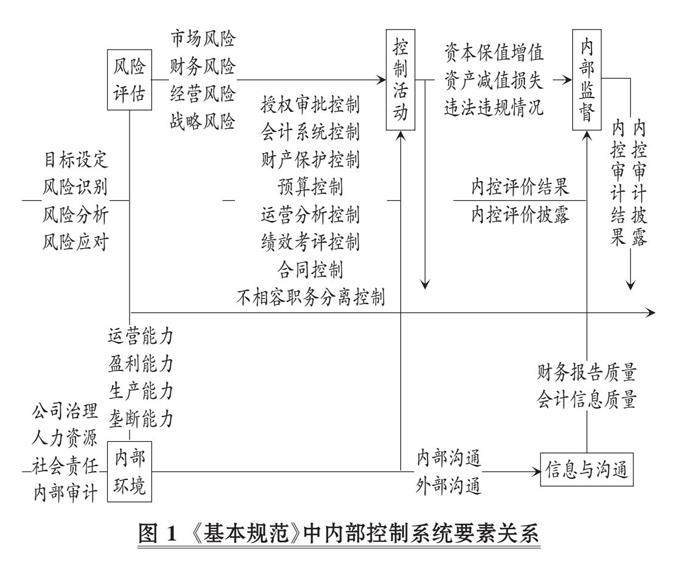

财务研究 | 企业高质量发展视角下上市公司内部控制效率评价

财务研究 | 企业高质量发展视角下上市公司内部控制效率评价

-

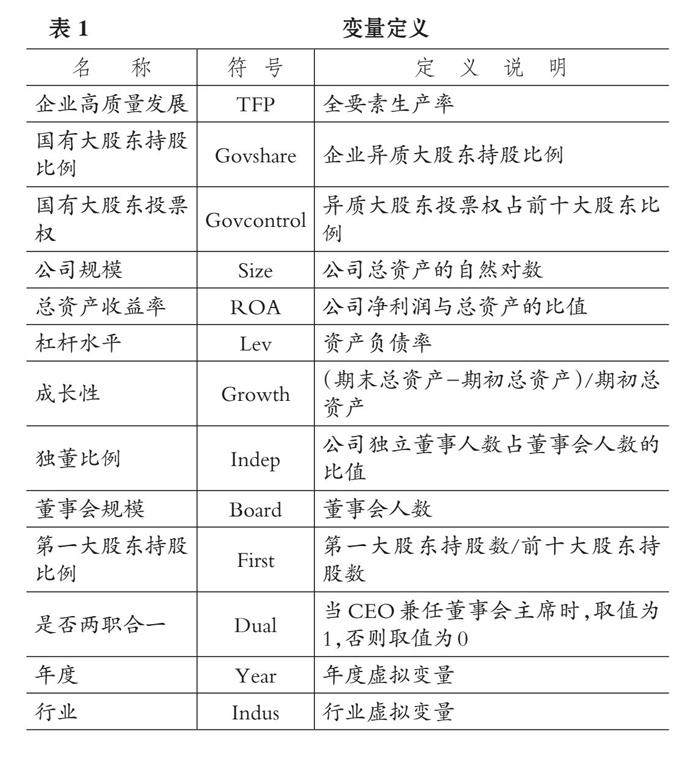

财务研究 | 国有大股东治理促进了民营企业高质量发展吗

财务研究 | 国有大股东治理促进了民营企业高质量发展吗

-

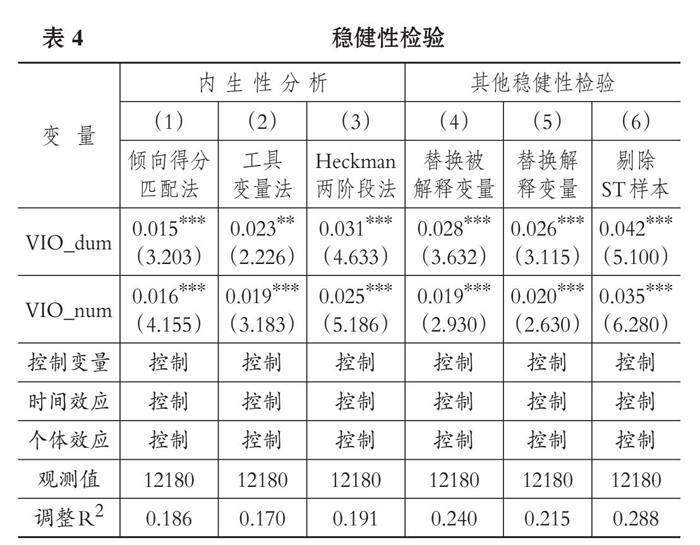

财务研究 | 共同机构投资者对企业绿色创新的影响

财务研究 | 共同机构投资者对企业绿色创新的影响

-

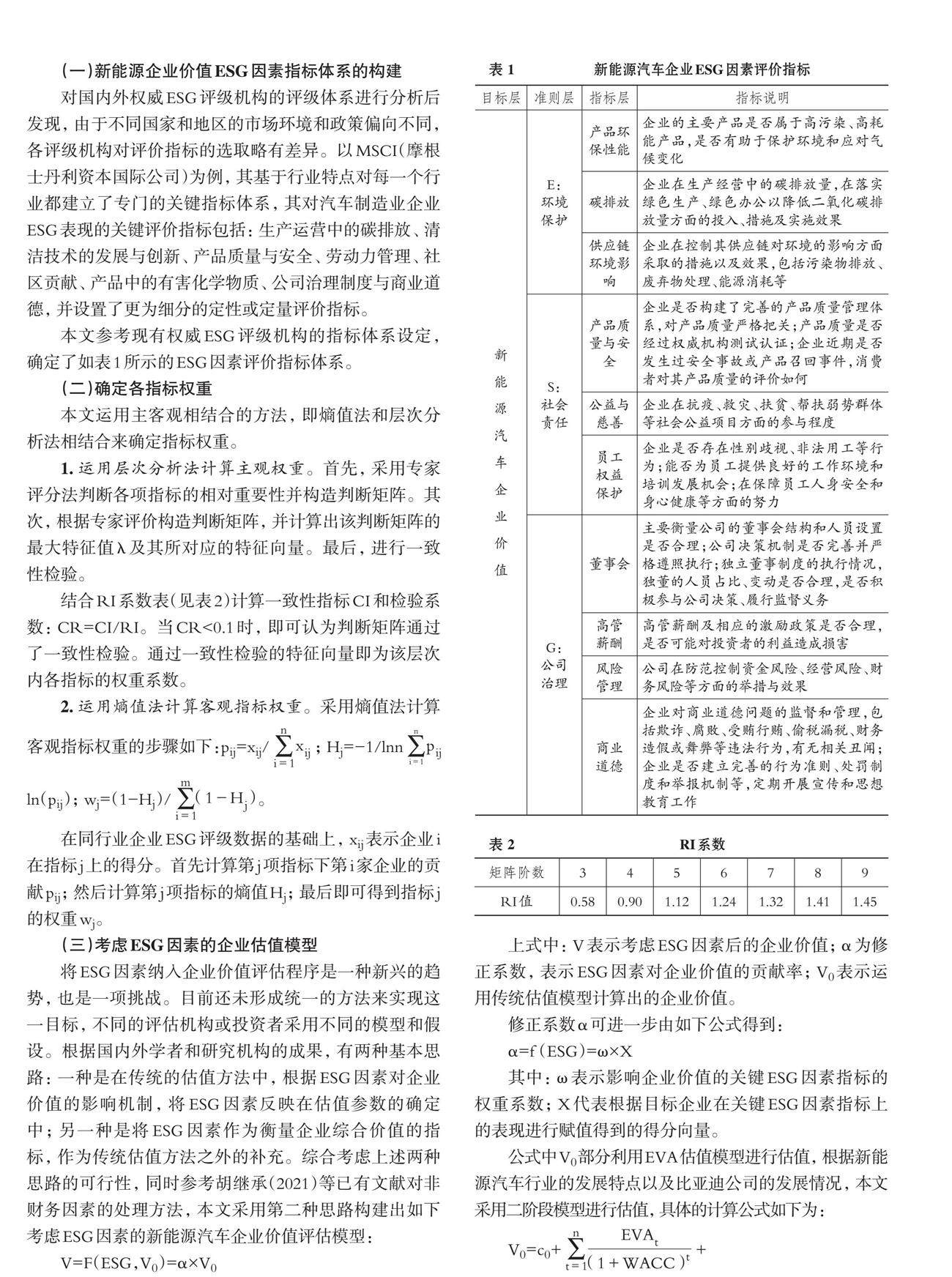

财务研究 | 上市公司ESG责任履行的价值影响机制检验

财务研究 | 上市公司ESG责任履行的价值影响机制检验

-

会计研究 | 会计职业教育体系层次定位与职业本科会计人才培养

会计研究 | 会计职业教育体系层次定位与职业本科会计人才培养

【摘要】国务院2019年正式部署本科层次职业教育试点工作, 标志着我国职业教育从中职到高职专科、 职业本科的职业学校体系的形成。鉴于本科层次会计职业教育刚刚起步且将在会计高等职业教育中占据主要体量, 本文基于高等教育分类讨论了职业教育在高等教育体系中的定位; 从高职专科、 职业本科、 专业硕士和专业博士各层次会计高等职业教育的目标定位和差异入手分析了职业本科会计教育的定位、 培养模式及实现路径,

-

会计研究 | 论会计的基本命题

会计研究 | 论会计的基本命题

【摘要】长期以来, 会计实践的表现总是不尽如人意, 却在人类社会存续千年、 屹立不倒。这一矛盾的背后一定有足以支撑会计持续存在的精神和灵魂, 而精神和灵魂就是“会计的基本命题”。为探寻这一范畴真相的“冰山一角”, 笔者从逻辑和历史两个视角分别进行演绎和归纳, 得出“会计应为扬善, 会计所为抑恶”的结论。经分析发现, 现行的会计错配在于“市场的逻辑”和“以恶致善”的旧命题, 进而提出了“交易的逻辑

登录

登录