目录

快速导航-

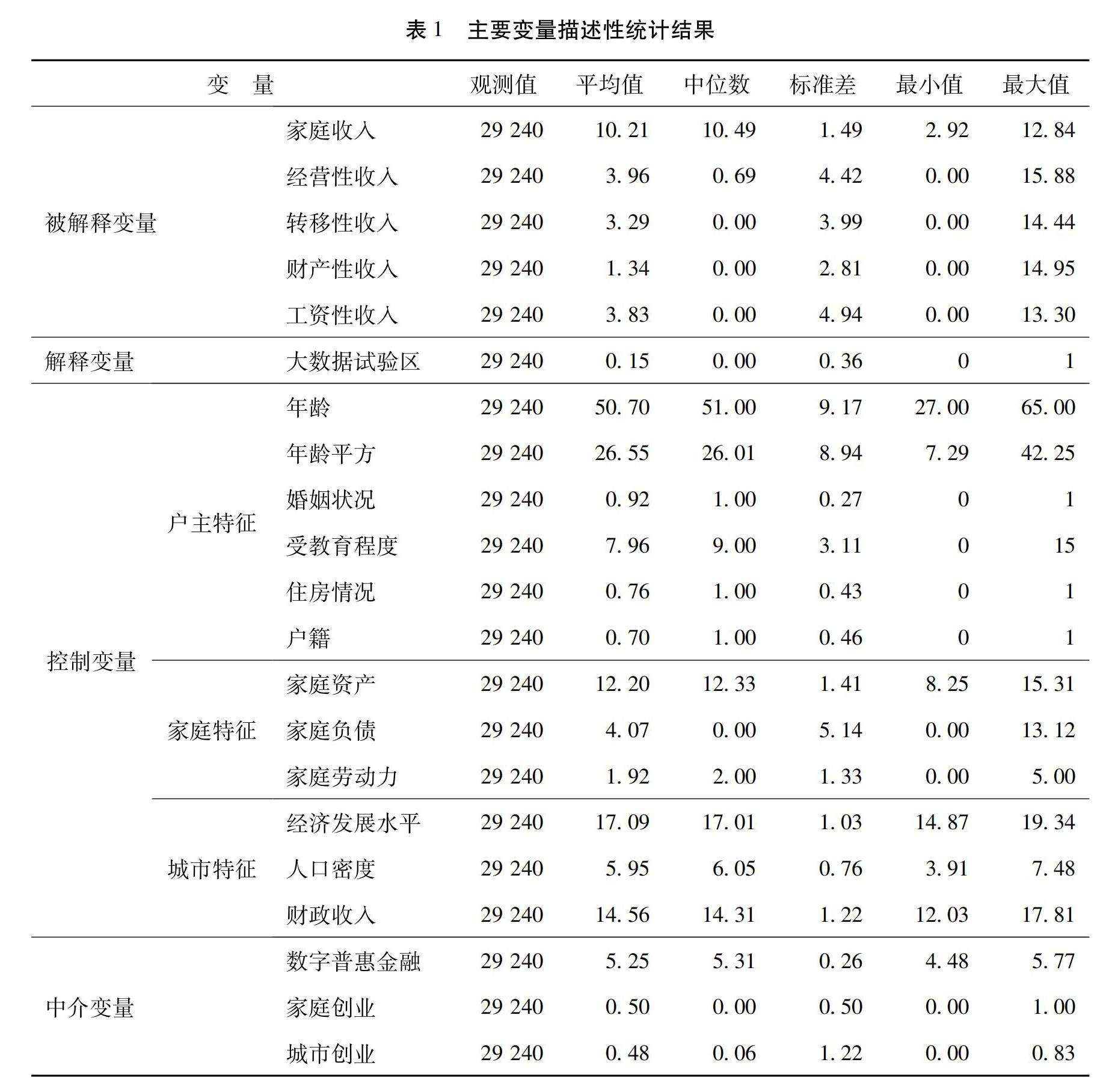

数智化、数字治理与经济转型升级 | 国家大数据综合试验区建设的家庭增收效应研究

数智化、数字治理与经济转型升级 | 国家大数据综合试验区建设的家庭增收效应研究

-

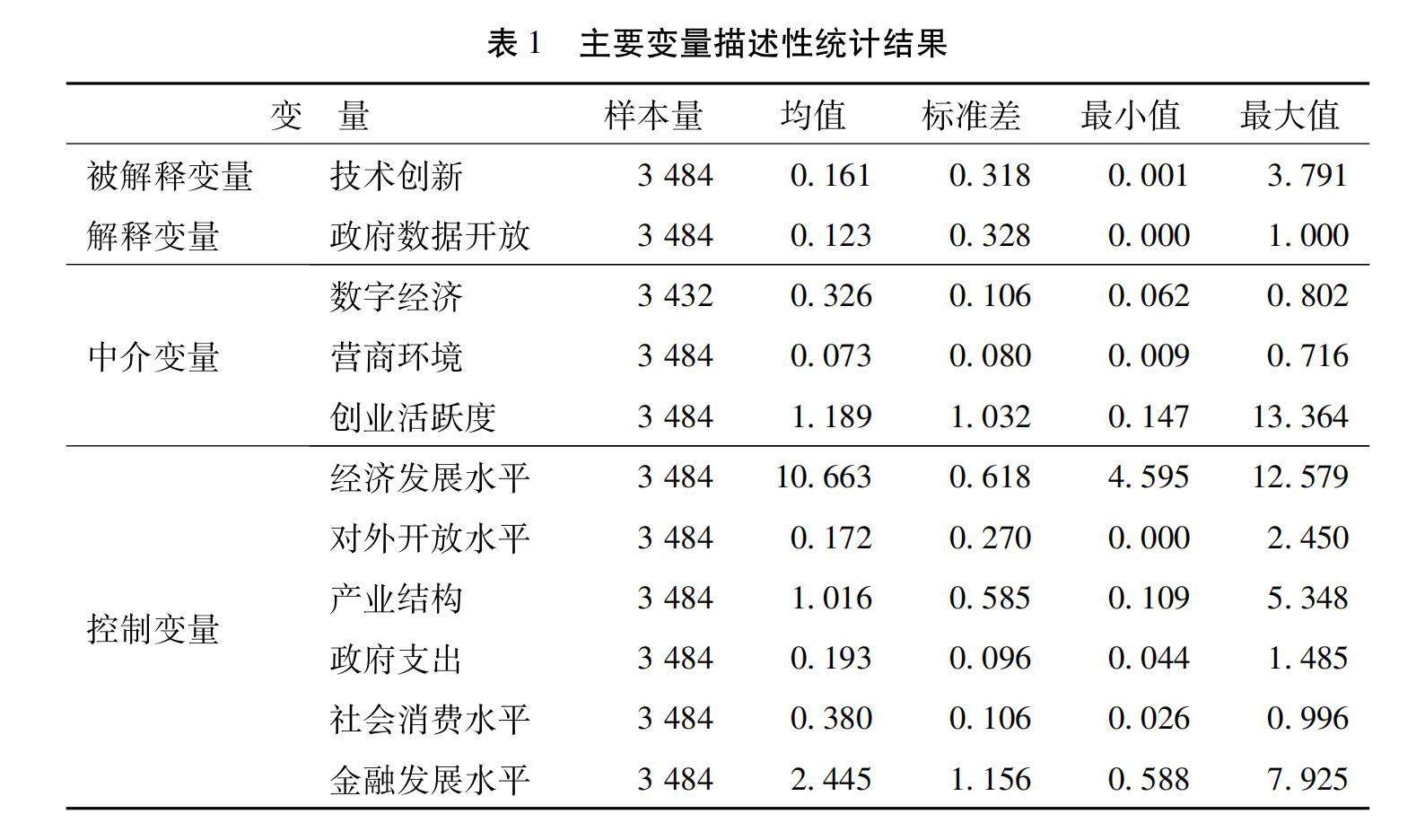

数智化、数字治理与经济转型升级 | 政府数据开放能否促进城市技术创新?

数智化、数字治理与经济转型升级 | 政府数据开放能否促进城市技术创新?

-

数智化、数字治理与经济转型升级 | 董责险与企业数字化转型:监督激励效应还是机会主义效应?

数智化、数字治理与经济转型升级 | 董责险与企业数字化转型:监督激励效应还是机会主义效应?

-

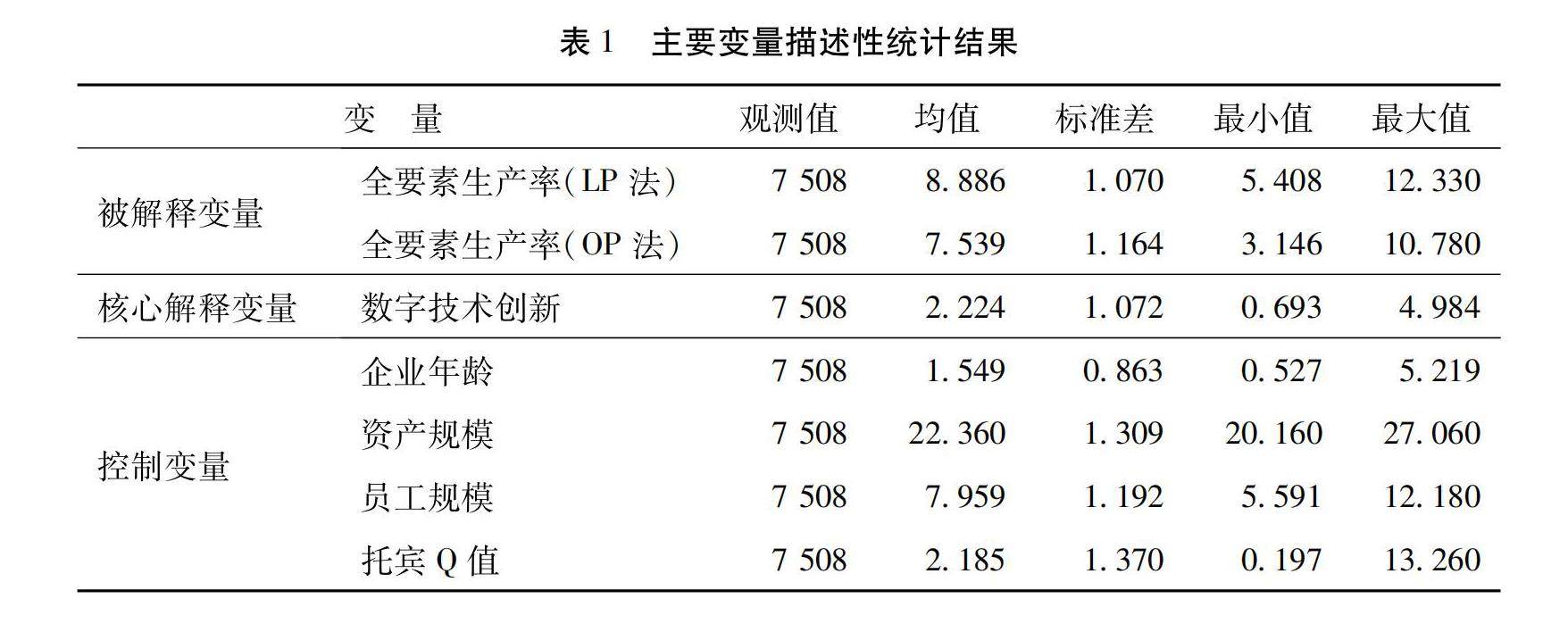

数智化、数字治理与经济转型升级 | 企业数字技术创新对全要素生产率的影响

数智化、数字治理与经济转型升级 | 企业数字技术创新对全要素生产率的影响

-

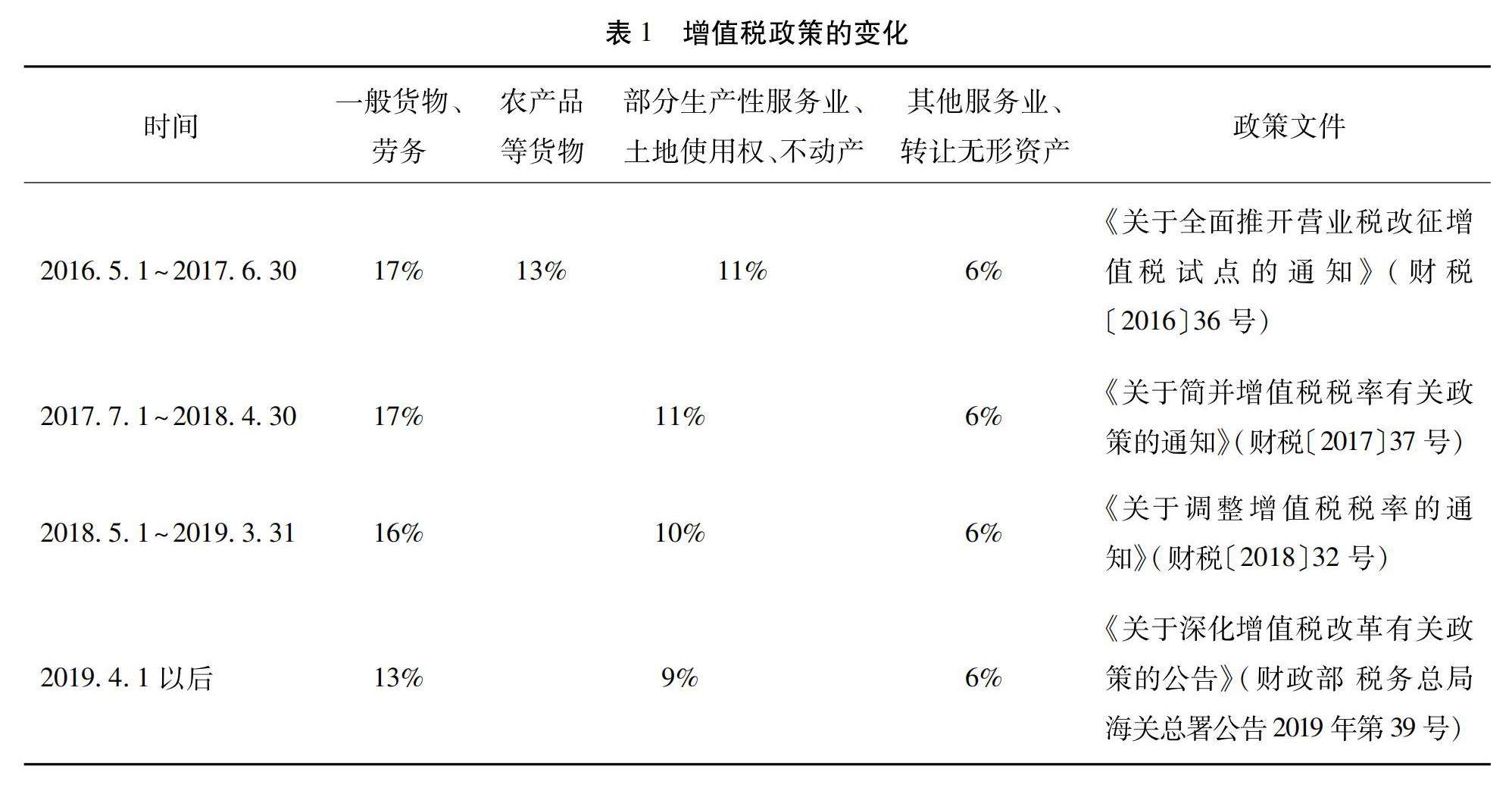

深化重点领域改革与高质量发展 | 减税冲击、土地调控与城投债定价

深化重点领域改革与高质量发展 | 减税冲击、土地调控与城投债定价

-

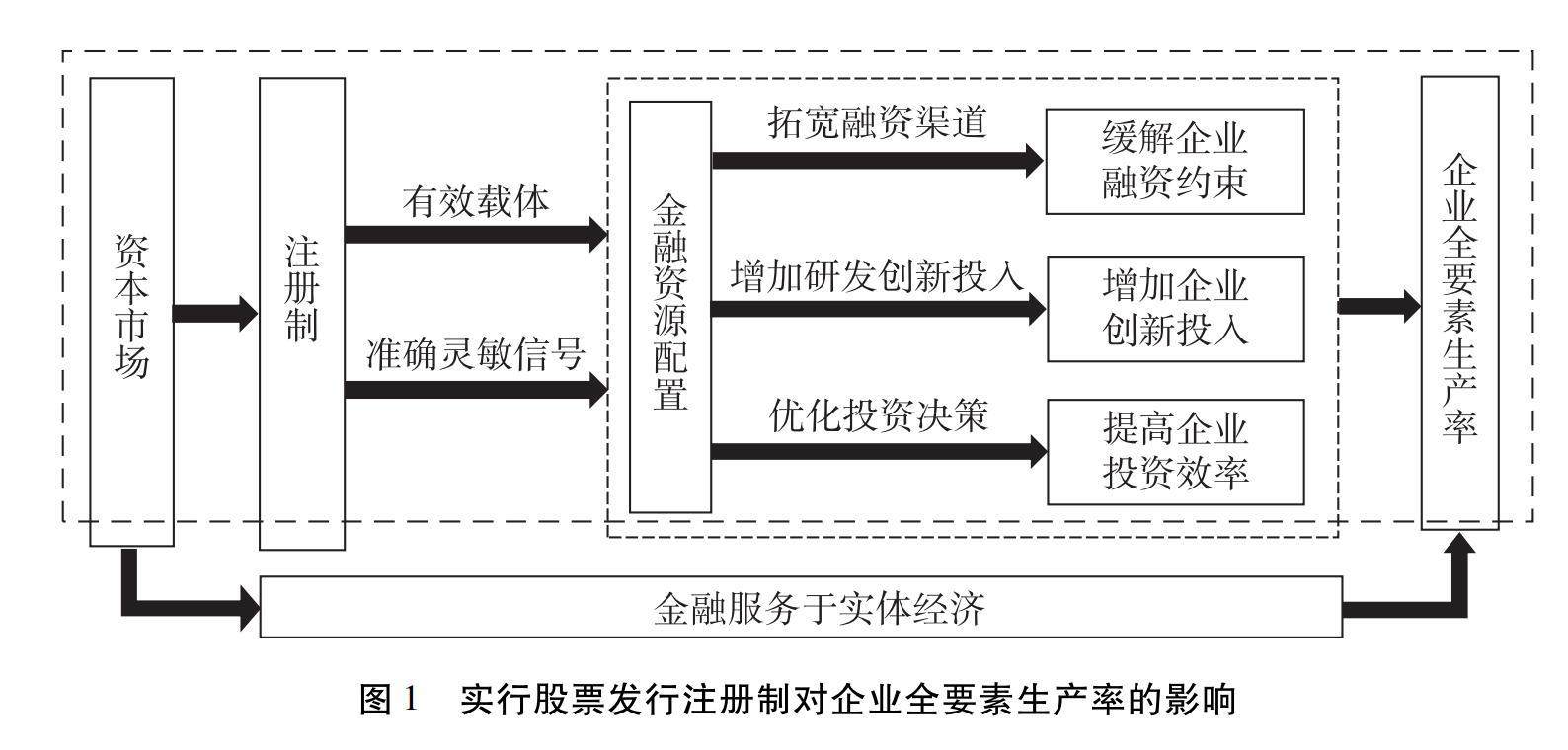

深化重点领域改革与高质量发展 | 资本市场发行制度改革如何提升企业全要素生产率?

深化重点领域改革与高质量发展 | 资本市场发行制度改革如何提升企业全要素生产率?

-

收入分配改革与共同富裕 | 非金融企业参与影子银行业务对劳动收入份额的影响

收入分配改革与共同富裕 | 非金融企业参与影子银行业务对劳动收入份额的影响

-

收入分配改革与共同富裕 | 扩大还是缩小:ESG表现对企业内部薪酬差距的影响

收入分配改革与共同富裕 | 扩大还是缩小:ESG表现对企业内部薪酬差距的影响

登录

登录